'%20stroke-width='15'%20stroke-linecap='round'%20stroke-dasharray='0%2044%200%2044%200%2044%200%2044%200%20360'%20cx='100'%20cy='100'%20r='70'%20transform-origin='center'%3e%3canimateTransform%20type='rotate'%20attributeName='transform'%20calcMode='discrete'%20dur='2'%20values='360;324;288;252;216;180;144;108;72;36'%20repeatCount='indefinite'%3e%3c/animateTransform%3e%3c/circle%3e%3c/svg%3e%20--%3e%3csvg%20width='78'%20height='78'%20viewBox='0%200%2078%2078'%20fill='none'%20xmlns='http://www.w3.org/2000/svg'%3e%3crect%20x='14'%20y='17'%20width='48'%20height='44'%20fill='white'%20/%3e%3cpath%20d='M24.0741%2034.9365C21.432%2034.9365%2019.377%2037.0503%2019.377%2039.7365C19.377%2042.4228%2021.4466%2044.5512%2024.0741%2044.5512C26.7016%2044.5512%2028.7714%2042.4375%2028.7714%2039.7365C28.7714%2037.0356%2026.7016%2034.9365%2024.0741%2034.9365Z'%20fill='%235082AF'%20/%3e%3cpath%20d='M38.5614%200C17.2624%200%200%2017.2624%200%2038.5616C0%2059.8606%2017.2624%2077.123%2038.5614%2077.123C59.8606%2077.123%2077.123%2059.8606%2077.123%2038.5616C77.123%2017.2624%2059.8606%200%2038.5614%200ZM32.1469%2047.5597H28.7707V46.0624L28.6533%2046.1651C27.2734%2047.2661%2025.644%2047.8386%2023.8093%2047.8386C19.3469%2047.8386%2015.9853%2044.3597%2015.9853%2039.7506C15.9853%2035.1413%2019.3469%2031.6624%2023.8093%2031.6624C25.5853%2031.6624%2027.2734%2032.2349%2028.6533%2033.3358L28.7707%2033.4238V31.9267H32.1469V47.5597ZM43.0238%2044.5506C44.7707%2044.5506%2046.3413%2043.611%2047.1486%2042.0992H50.7891C49.7616%2045.5781%2046.723%2047.824%2043.0238%2047.824C38.4147%2047.824%2034.9358%2044.345%2034.9358%2039.7358C34.9358%2035.1267%2038.4147%2031.6477%2043.0238%2031.6477C46.7083%2031.6477%2049.7469%2033.8936%2050.7891%2037.3872H47.1634C46.356%2035.8459%2044.8147%2034.9211%2043.0093%2034.9211C40.367%2034.9211%2038.312%2037.0349%2038.312%2039.7358C38.312%2042.4368%2040.3818%2044.5506%2043.0093%2044.5506H43.0238ZM60.213%2035.2H56.9835V42.7157C56.9835%2043.5963%2057.6882%2044.2862%2058.5835%2044.2862H60.213V47.5597H58.5835C55.7506%2047.5597%2053.6074%2045.4754%2053.6074%2042.7157V29.2992H56.9835V31.9267H60.213V35.2Z'%20fill='%235082AF'%20/%3e%3c/svg%3e)

'%3e%3cpath%20d='M24.0741%2034.937C21.432%2034.937%2019.377%2037.0508%2019.377%2039.737C19.377%2042.4233%2021.4466%2044.5517%2024.0741%2044.5517C26.7016%2044.5517%2028.7714%2042.438%2028.7714%2039.737C28.7714%2037.0361%2026.7016%2034.937%2024.0741%2034.937Z'%20fill='%235082AF'/%3e%3cpath%20d='M38.5614%200C17.2624%200%200%2017.2624%200%2038.5616C0%2059.8606%2017.2624%2077.123%2038.5614%2077.123C59.8606%2077.123%2077.123%2059.8606%2077.123%2038.5616C77.123%2017.2624%2059.8606%200%2038.5614%200ZM32.1469%2047.5597H28.7707V46.0624L28.6533%2046.1651C27.2734%2047.2661%2025.644%2047.8386%2023.8093%2047.8386C19.3469%2047.8386%2015.9853%2044.3597%2015.9853%2039.7506C15.9853%2035.1413%2019.3469%2031.6624%2023.8093%2031.6624C25.5853%2031.6624%2027.2734%2032.2349%2028.6533%2033.3358L28.7707%2033.4238V31.9267H32.1469V47.5597ZM43.0238%2044.5506C44.7707%2044.5506%2046.3413%2043.611%2047.1486%2042.0992H50.7891C49.7616%2045.5781%2046.723%2047.824%2043.0238%2047.824C38.4147%2047.824%2034.9358%2044.345%2034.9358%2039.7358C34.9358%2035.1267%2038.4147%2031.6477%2043.0238%2031.6477C46.7083%2031.6477%2049.7469%2033.8936%2050.7891%2037.3872H47.1634C46.356%2035.8459%2044.8147%2034.9211%2043.0093%2034.9211C40.367%2034.9211%2038.312%2037.0349%2038.312%2039.7358C38.312%2042.4368%2040.3818%2044.5506%2043.0093%2044.5506H43.0238ZM60.213%2035.2H56.9835V42.7157C56.9835%2043.5963%2057.6882%2044.2862%2058.5835%2044.2862H60.213V47.5597H58.5835C55.7506%2047.5597%2053.6074%2045.4754%2053.6074%2042.7157V29.2992H56.9835V31.9267H60.213V35.2Z'%20fill='%235082AF'/%3e%3cpath%20d='M160%2026.3203H156.463V47.4579H160V26.3203Z'%20fill='%235082AF'/%3e%3cpath%20d='M149.946%2033.0427C148.595%2031.9859%20146.907%2031.3547%20145.028%2031.3547C140.536%2031.3547%20137.102%2034.8923%20137.102%2039.5456C137.102%2044.1987%20140.536%2047.7363%20145.028%2047.7363C146.907%2047.7363%20148.595%2047.1051%20149.946%2046.0483V47.4722H153.483V31.6189H149.946V33.0427ZM145.292%2044.2869C142.65%2044.2869%20140.639%2042.2319%20140.639%2039.5309C140.639%2036.8299%20142.65%2034.7749%20145.292%2034.7749C147.935%2034.7749%20149.946%2036.8299%20149.946%2039.5309C149.946%2042.2319%20147.935%2044.2869%20145.292%2044.2869Z'%20fill='%235082AF'/%3e%3cpath%20d='M131.642%2033.0427C130.291%2031.9859%20128.603%2031.3547%20126.725%2031.3547C122.233%2031.3547%20118.798%2034.8923%20118.798%2039.5456C118.798%2044.1987%20122.233%2047.7363%20126.725%2047.7363C128.574%2047.7363%20130.262%2047.1346%20131.583%2046.0776C131.216%2048.3528%20129.235%2049.8501%20126.989%2049.8501C125.609%2049.8501%20124.141%2049.2923%20123.554%2047.7363H119.326C120.251%2050.9805%20123.187%2053.0208%20126.725%2053.0208C131.642%2053.0208%20135.18%2049.7474%20135.18%2044.8299V31.6189H131.642V33.0427ZM126.989%2044.2869C124.346%2044.2869%20122.336%2042.2319%20122.336%2039.5309C122.336%2036.8299%20124.346%2034.7749%20126.989%2034.7749C129.631%2034.7749%20131.642%2036.8299%20131.642%2039.5309C131.642%2042.2319%20129.631%2044.2869%20126.989%2044.2869Z'%20fill='%235082AF'/%3e%3cpath%20d='M109.226%2031.3401C104.573%2031.3401%20101.035%2034.8778%20101.035%2039.531C101.035%2044.1842%20104.573%2047.7218%20109.226%2047.7218C112.764%2047.7218%20115.597%2045.6815%20116.786%2042.775H112.661C111.809%2043.7292%20110.606%2044.287%20109.226%2044.287C107.083%2044.287%20105.365%2042.9366%20104.793%2040.9842H117.285C117.358%2040.5145%20117.417%2040.0007%20117.417%2039.531C117.417%2034.8778%20113.879%2031.3401%20109.226%2031.3401ZM104.778%2038.0778C105.365%2036.1255%20107.083%2034.775%20109.211%2034.775C111.34%2034.775%20113.072%2036.1255%20113.644%2038.0778H104.763H104.778Z'%20fill='%235082AF'/%3e%3cpath%20d='M98.6138%2026.3203H95.0762V47.4579H98.6138V26.3203Z'%20fill='%235082AF'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2008_12343'%3e%3crect%20width='160'%20height='78.4'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20d='M22%201.18538V13.8146C22%2014.4672%2021.4553%2015%2020.7906%2015H1.20943C0.545812%2015%200.00216163%2014.4693%200%2013.8189V1.18114C0.00216163%200.53072%200.545812%200%201.20943%200H20.7906C21.4553%200%2022%200.532839%2022%201.18538Z'%20fill='%23ED2939'/%3e%3cpath%20d='M14.6667%200V15H1.20943C0.545812%2015%200.00216163%2014.4693%200%2013.8189V1.18114C0.00216163%200.53072%200.545812%200%201.20943%200H14.6667Z'%20fill='%23FAE042'/%3e%3cpath%20d='M7.33333%200V15H1.20943C0.545812%2015%200.00216163%2014.4693%200%2013.8189V1.18114C0.00216163%200.53072%200.545812%200%201.20943%200H7.33333Z'%20fill='black'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_21_2'%3e%3crect%20width='22'%20height='15'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Seed, Série A & Série B+ : guide pratique et juridique 2026

Auteur : Olivier Sanviti, Ph.D, Avocat aux barreaux de Paris et Madrid, fondateur et Managing Partner act legal France.

Date : mars 2026

Objet : Guide complet pour les entrepreneurs souhaitant lever des fonds, structurer leur capital et négocier avec des investisseurs.

Introduction générale

L'année 2026 confirme la maturité de l'écosystème Tech et entrepreneurial français. Après le réajustement des valorisations de 2024 et la reprise progressive de 2025, le marché du financement retrouve des couleurs, mais avec de nouvelles exigences. L'argent est disponible, mais il est sélectif.

Pour les dirigeants, réussir sa levée de fonds ne consiste plus seulement à vendre une vision de croissance exponentielle. Il s'agit de démontrer un chemin vers la rentabilité, une maîtrise des risques juridiques et une gouvernance solide. Que vous soyez en phase d'amorçage (Seed) ou en accélération (Série A/B+), la structuration juridique de votre opération est aussi critique que votre Business Plan.

Ce guide, conçu par l'équipe Private Equity d'act legal France, a pour vocation de décrypter les mécanismes complexes de la levée de fonds pour vous permettre de négocier d'égal à égal avec vos futurs partenaires financiers.

Résumé : ce que vous trouverez dans ce guide

Public cible : fondateurs de startups, late founders, dirigeants de scale-ups et CFO.

Objectif : maîtriser les étapes, les codes et les pièges juridiques de la levée de fonds.

📚 Contenu structuré en 11 chapitres :

- Chap. 1-3 : préparation, timeline et acteurs (comprendre l'écosystème)

- Chap. 4-5 : Term Sheet et valorisation (négocier le prix)

- Chap. 6-7 : documentation juridique (pacte, instruments financiers)

- Chap. 8-9 : clauses de protection et GAP (sécuriser l'opération)

- Chap. 10-11 : vie post-levée, assurances du dirigeant et gestion des risques

🔧 Outils pratiques inclus :

- ✅ Checklist opérationnelle pour entrepreneur (avant roadshow)

- 📊 4 Schémas explicatifs (timeline, structure, Waterfall, anti-dilution)

- 📋 3 Tableaux comparatifs (phases de financement, coûts, types d'actions)

- ❓ FAQ & Glossaire

⏱ Temps de lecture estimé : 30-40 minutes (lecture complète) | 10-15 minutes (navigation ciblée)

Contexte marché 2025 en chiffres (source : baromètre EY 2025)

Marché français stable mais sélectif : les startups françaises ont levé 7,39 Md€ en 2025 (-5% vs 2024) à travers 618 opérations (-15% vs 2024). Le ticket moyen par opération atteint désormais 11,96 M€, traduisant une concentration des investissements sur les scale-ups et les méga-tours.

Dichotomie Venture / Growth : si le capital-risque progresse de +6%, le growth equity s'effondre de -24%, révélant un marché prudent qui privilégie les early-stage prometteuses aux valorisations plus raisonnables.

Nouveaux standards observés :

- Concentration sectorielle : les logiciels captent 3,3 Md€ (45% du total, +9% vs 2024), confirmant la domination de la Tech et de l'IA générative (avec Mistral AI à 1,7 Md€).

- Méga-tours : les levées >100 M€ représentent 2,1 Md€ pour seulement 5 opérations (vs 13 en 2024), mais les tickets de 50-100 M€ progressent de +60% en volume.

- Exigence de rentabilité : les investisseurs scrutent désormais les unit economics et le path to profitability plutôt que le "growth at all costs".

Sommaire

- Chapitre 1 : préparer sa levée de fonds

- Chapitre 2 : les différentes phases (Seed, Série A, Série B+)

- Chapitre 3 : les acteurs de l'écosystème

- Chapitre 4 : la lettre d'intention (Term Sheet)

- Chapitre 5 : la valorisation

- Chapitre 6 : le pacte d'actionnaires

- Chapitre 7 : les instruments juridiques (BSPCE, BSA, ADP)

- Chapitre 8 : les clauses de protection

- Chapitre 9 : la GAP dans les levées de fonds

- Chapitre 10 : la gestion post-levée et les assurances du dirigeant

- Chapitre 11 : les erreurs à éviter

- Annexes : cas pratiques, checklist, FAQ, glossaire

- Sources et références

Chapitre 1 : préparer sa levée de fonds

La levée de fonds est un processus exigeant qui détourne l'attention des fondateurs du business opérationnel. Une préparation minutieuse est la clé pour réduire la durée du processus et maximiser la valorisation.

1. L'Equity Story et le Business Plan

Vous ne demandez pas de l'argent, vous proposez une opportunité d'investissement. Votre "Equity Story" doit articuler clairement :

- Le problème douloureux (Pain point) résolu.

- La taille et la profondeur du marché (TAM/SAM/SOM).

- L'avantage concurrentiel durable (Moat).

- La capacité d'exécution de l'équipe (Team).

Le Business Plan (BP) doit traduire cette histoire en chiffres. En 2026, les investisseurs scrutent la cohérence entre les fonds demandés ("Ask") et les jalons à atteindre ("Milestones") pour le prochain tour.

2. Le dossier investisseur (Data Room)

La crédibilité se joue sur la qualité de l'information. Préparez un "Due Dil pack" avant même le premier rendez-vous :

- Teaser : résumé anonymisé de 2 pages.

- Pitch Deck : présentation de 15-20 slides.

- Table de capitalisation (Cap Table) : qui détient quoi aujourd'hui (fully diluted).

- Documents juridiques : statuts, Kbis, contrats clés.

Conseil d'avocat : le "pré-audit"

Ne laissez pas les investisseurs découvrir vos cadavres dans le placard. Réalisez un pré-audit juridique ("Vendor Due Diligence" légère) pour identifier et corriger les problèmes en amont (ex : propriété intellectuelle du code source non cédée à la société, AG non tenues, contrats de travail "approximatifs"...).

🛡️ Point assuranciel : vérifiez également votre couverture assurantielle avant le roadshow. Les investisseurs auditent systématiquement l'existence d'une RCP dirigeants (D&O) et d'une assurance homme clé. Leur absence peut être un signal négatif en due diligence. → Voir Chapitre 10 pour le détail des couvertures recommandées.

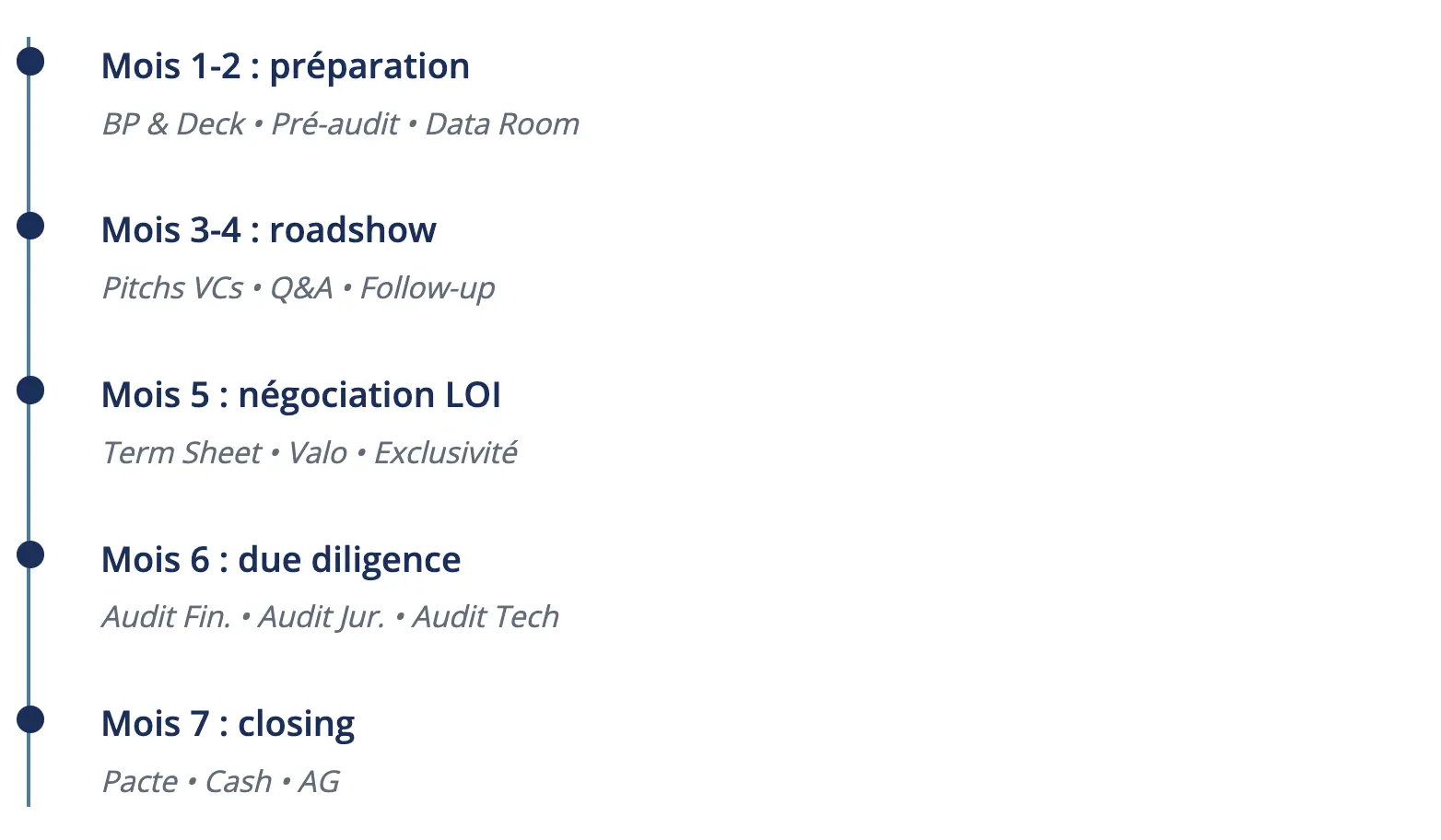

3. La Timeline : 3 à 9 mois

C'est le temps nécessaire entre le premier contact et le virement des fonds. Anticipez votre trésorerie ("Cash runway") en conséquence.

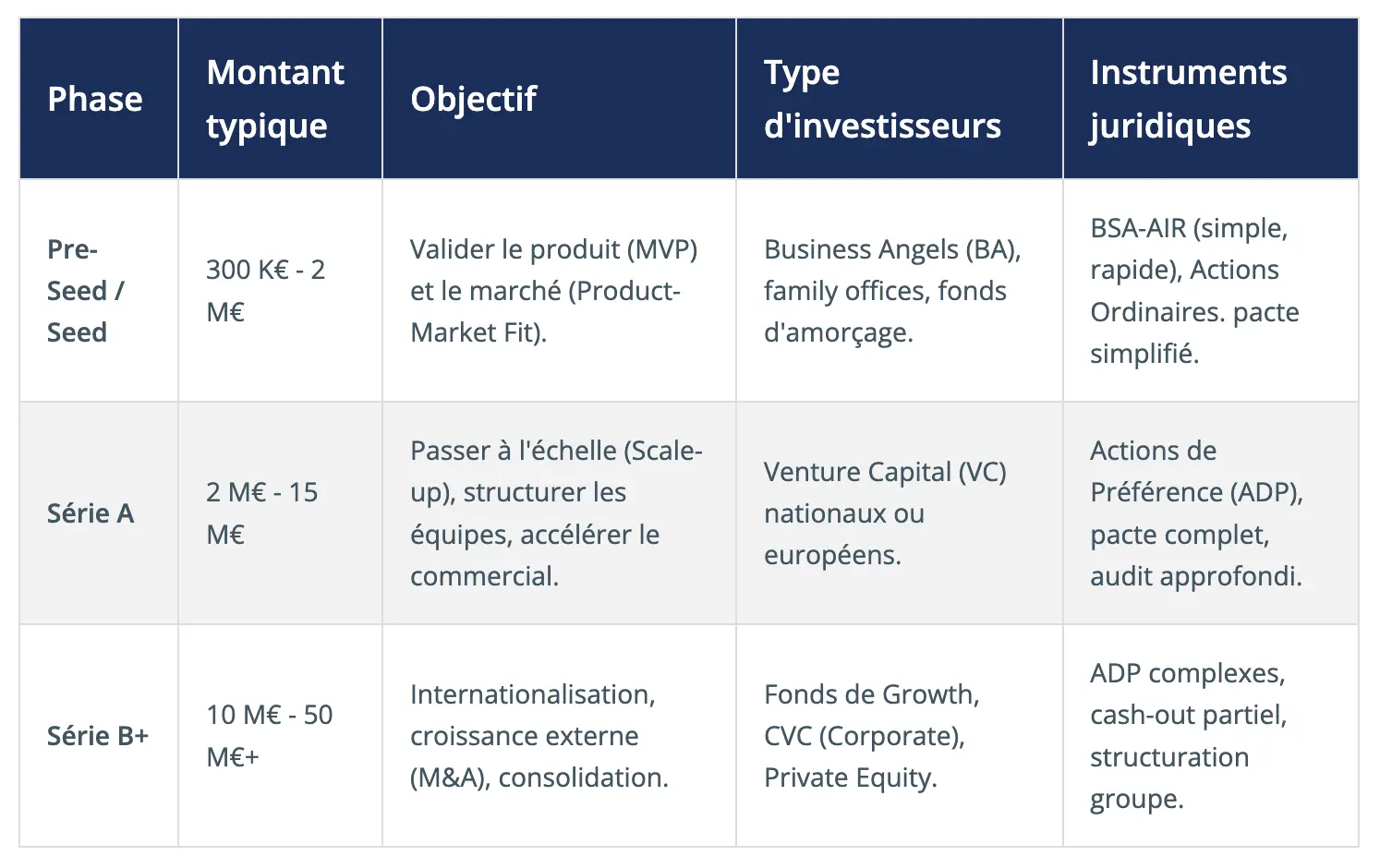

Chapitre 2 : les différentes phases (Seed, Série A, Série B+)

Chaque étape de financement correspond à un stade de maturité et implique des instruments juridiques différents.

Chapitre 3 : les acteurs de l'écosystème

Comprendre qui est en face de vous permet de mieux négocier. Les attentes d'un Business Angel ne sont pas celles d'un fonds VC, et les plateformes de financement participatif répondent à une logique différente.

Les Business Angels (BA)

Souvent d'anciens entrepreneurs, ils investissent leur propre argent. Ils sont plus souples juridiquement mais demandent de l'affect. Attention à ne pas atomiser votre capital : regroupez-les dans une structure dédiée ou un véhicule d'investissement pour simplifier la signature des actes.

Les Fonds de Capital Risque (VC)

Ils gèrent l'argent de tiers (LP) et ont une contrainte de temps forte (fonds d'environ 10 ans). Leur modèle repose sur la "Power Law" : une ou deux pépites du portefeuille doivent rembourser toutes les pertes.

- Motivation : la plus-value à la sortie (exit).

- Contrainte : la liquidité (pouvoir vendre sous 5-7 ans).

- Levier : ils exigeront notamment des droits de veto et une liquidation préférentielle.

Les plateformes de financement participatif

Le crowdfunding en capital (equity crowdfunding) s'est imposé comme une source de financement complémentaire, notamment pour les phases d'amorçage et de pre-seed. Les plateformes agréées par l'AMF (ex : Seedrs, WiSEED, Tudigo) permettent de lever des montants significatifs auprès d'une communauté d'investisseurs particuliers.

- Avantages : rapidité (4-8 semaines), visibilité marketing, proof of concept commercial, diversification des sources de financement.

- Limites : atomisation du capital (multiplicité de petits actionnaires), coûts de plateforme, exigences de transparence et communication régulière.

- Structuration juridique : privilégier un véhicule de portage (holding) ou un pacte d'actionnaires simplifié pour éviter la complexité de gestion. Certaines plateformes proposent des solutions de regroupement.

⚖️ Conseil d'avocat : le crowdfunding est un excellent outil pour tester le marché et construire une communauté, mais veillez à ne pas créer une cap table ingérable pour les tours suivants. Les VCs institutionnels peuvent être réticents face à une base actionnariale trop fragmentée. Anticipez dès le départ la structuration juridique (holding, pacte, droits de préemption).

Chapitre 4 : la lettre d'intention (Term Sheet)

C'est le document le plus important de la négociation. Bien que généralement "non engageante" sur la finalisation de l'opération, elle fixe les règles du jeu et elle a tendance à devenir de plus en plus longue. Revenir sur un point acté dans la Term Sheet est très mal perçu.

Les points clés à verrouiller dès la LOI

- La valorisation : pre-money vs post-money (attention à l'impact du pool de BSPCE inclus dans le pre-money).

- Le montant : ticket minimum et maximum.

- La gouvernance : composition du Board, liste des décisions sous veto.

- La liquidation préférentielle : 1x non-participating (standard) ou plus ?

- Les frais : négocier et plafonner les honoraires (avocats investisseurs, auditeurs financiers). Prévoir qui supporte les coûts en cas d'échec du deal.

Chapitre 5 : la valorisation

La valorisation d'une startup ne se calcule pas comme celle d'une PME traditionnelle (pas de multiple d'EBITDA en l'absence de profits). C'est une négociation basée sur le potentiel et la dilution acceptable.

Repères de valorisation - Données de marché 2025

La valorisation d'une startup ne suit pas de formule standard. Elle résulte d'une négociation basée sur le potentiel de croissance, la traction commerciale (ARR, croissance YoY, rétention nette), la profitabilité future et le contexte de marché.

Multiples observés pour les SaaS B2B (sources : SaaS Capital, Aventis Advisors, 2025) :

- SaaS publiques cotées : médiane à 7.0x ARR (SaaS Capital Index, janv. 2025) ; top quartile 10x-20x pour croissance >30% et Rule of 40 >40.

- SaaS privées (transactions M&A) : médiane à 3.8x EV/Revenue (2025), fourchette typique 3x-10x selon taille du deal, croissance et rentabilité.

- Levées de fonds early-stage (Seed/Série A) : les multiples sont généralement inférieurs aux M&A car il s'agit d'une valorisation prospective (pre-money), négociée entre fondateurs et investisseurs sans marché de référence établi.

⚠️ Important : ces multiples sont des indicateurs généraux. Chaque opération est unique et dépend de facteurs spécifiques (marché adressable, unit economics, qualité de l'équipe, différenciation technologique). Un accompagnement par un expert en valorisation est vivement recommandé.

Dilution standard : 15% à 25% du capital par tour de financement (Seed à Série B).

Chapitre 6 : le pacte d'actionnaires

Si les statuts sont la constitution de la société (publics), le pacte est son contrat secret (privé). Il organise la vie commune et surtout... le divorce.

Le pacte d'actionnaires est le document contractuel qui régit les relations entre actionnaires et fixe les règles du jeu au-delà du cadre légal des statuts. Contrairement aux statuts (publics et enregistrés au RCS), le pacte reste confidentiel et permet d'organiser des mécanismes sophistiqués de gouvernance, de transfert de titres et de sortie. Il est systématiquement exigé par les investisseurs dès la première levée institutionnelle (Série A).

1. Aspects décisionnels (gouvernance)

Les investisseurs demanderont la création d'un Comité Stratégique (ou Board) avec un droit de regard sur la gestion. La composition typique : fondateurs + représentants des investisseurs + administrateur(s) indépendant(s).

a) Droits de veto et décisions stratégiques

Les investisseurs disposeront de droits de veto sur des décisions critiques, listées exhaustivement dans le pacte :

- Modifications du capital et des statuts : augmentation de capital, émission de nouveaux instruments (BSA, BSPCE, OCA), modification des droits attachés aux actions de préférence.

- Opérations financières structurantes : endettement au-delà d'un seuil, cautions et garanties, cession d'actifs significatifs.

- Décisions RH stratégiques : recrutement ou révocation des membres du Comex (CEO, CFO, CTO), fixation de la rémunération des dirigeants au-delà d'un plafond, attribution de BSPCE hors plan approuvé.

- Opérations de croissance externe : acquisitions, fusions, cessions de filiales, joint-ventures.

- Budget et plan stratégique : approbation du budget annuel et validation du Business Plan pluriannuel.

Point juridique : veto vs minorité de blocage

Le droit de veto contractuel (prévu au pacte) diffère de la minorité de blocage statutaire (fixée dans les statuts). Le veto contractuel est plus souple (modifiable par avenant) mais n'est opposable qu'aux signataires du pacte. La minorité de blocage statutaire (ex : détenir plus de 33,34% pour bloquer les décisions extraordinaires nécessitant une majorité des 2/3) est opposable à tous et inscrite au RCS. En pratique, les investisseurs combinent les deux : minorité de blocage pour les décisions les plus critiques (cession, liquidation) + veto contractuel pour le reste.

b) Composition et fonctionnement du Board

Le pacte fixe les règles de fonctionnement du conseil : périodicité (mensuelle ou trimestrielle), quorum, modalités de convocation, obligation de reporting préalable (envoi des documents 72h-5 jours avant la réunion), rédaction de PV détaillés.

⚖️ Conseil d'avocat : faites rédiger des procès-verbaux détaillés de chaque réunion du Board (idéalement par votre avocat). Ces PV ont une valeur probatoire en cas de litige (responsabilité des administrateurs, respect des engagements du pacte, décisions sous veto) et protègent les administrateurs en documentant leur diligence.

2. Aspects liés aux titres (transfert)

Le pacte organise les conditions de cession des actions pour concilier deux objectifs contradictoires : la stabilité du capital (pour les fondateurs et la société) et la liquidité (pour les investisseurs qui doivent pouvoir sortir).

a) Droit de préemption

Toute cession d'actions (hors succession, donation ou cession intra-familiale) est soumise à un droit de préemption au profit des autres actionnaires, qui peuvent racheter les titres au même prix et aux mêmes conditions que l'offre d'un tiers. L'ordre de priorité est généralement : société (auto-détention limitée à 10% du capital) > actionnaires au prorata de leur détention > tiers agréés.

b) Tag Along (droit de sortie conjointe)

Le Tag Along protège les minoritaires. Si un ou plusieurs actionnaires majoritaires (ou détenant ensemble un seuil significatif, ex : >50% du capital) reçoivent une offre de rachat, les minoritaires ont le droit de vendre leurs actions au même prix, pro-rata de leur détention. Cela garantit qu'ils ne seront pas « piégés » avec un nouvel actionnaire majoritaire inconnu.

Exemple : le fondateur CEO détient 60% du capital et reçoit une offre d'achat à 10 M€ pour ses titres. Les investisseurs (30% du capital) peuvent exercer leur Tag Along et vendre leurs actions au même prix par action, récupérant ainsi 5 M€ (30%/(60%+30%) × 10 M€) au prorata.

c) Drag Along (droit de sortie forcée)

Le Drag Along protège les majoritaires et surtout les investisseurs institutionnels. Si un acquéreur souhaite racheter 100% de la société (condition fréquente en M&A) et que les actionnaires détenant un seuil défini (généralement >75% en valeur ou en droits de vote) approuvent l'opération, ils peuvent forcer les minoritaires réticents à vendre leurs actions aux mêmes conditions. C'est la clause clé pour assurer la liquidité du fonds : sans Drag Along, un petit actionnaire pourrait bloquer une sortie.

⚠️ Point d'attention : le Drag Along est encadré par la jurisprudence française. Il doit être prévu contractuellement (pacte), respecter le principe d'égalité entre actionnaires (même prix par catégorie d'actions), et ne pas être abusif (pas de prix dérisoire). Les tribunaux peuvent refuser son application si le prix de cession est manifestement sous-évalué ou si la clause a été imposée de manière déséquilibrée.

d) Lock-up (incessibilité temporaire)

Les fondateurs et key managers sont généralement soumis à une clause de Lock-up (ou engagement d'incessibilité) pour une durée déterminée (typiquement 2 à 5 ans à compter du closing). Pendant cette période, ils ne peuvent pas céder leurs actions (sauf exceptions : succession, donation, cession avec accord préalable du Board).

Objectif : garantir la stabilité de l'équipe dirigeante.

3. Clauses d'alignement et de protection des intérêts

a) Engagement de non-concurrence et de non-sollicitation

Les fondateurs s'engagent à ne pas exercer d'activité concurrente pendant la durée du pacte et généralement 12-24 mois après leur départ (clause de non-concurrence post-contractuelle). Ils s'interdisent également de solliciter les salariés, clients ou fournisseurs clés (non-solicitation).

b) Obligation d'information et de reporting

La société s'engage à transmettre régulièrement aux investisseurs : comptes mensuels ou trimestriels sous 15-30 jours (P&L, bilan, cash-flow), comptes annuels certifiés, dashboards opérationnels (KPIs : ARR, Churn, CAC, LTV...), budget prévisionnel annuel, rapports d'incidents significatifs (litiges, départs clés, changements réglementaires...).

Conseil d'avocat : anticiper la sortie dès l'entrée

Le pacte d'actionnaires prévoit les scénarios de sortie du capital. Il est crucial d'anticiper la fin de l'histoire dès le début : qui pourra vendre à qui, à quel prix, dans quelles conditions ? Ces clauses de sortie (Tag Along, Drag Along, liquidation préférentielle) sont souvent négligées par les fondateurs en début de relation, mais elles détermineront votre capacité à sortir du capital lors d'une cession.

Erreur fréquente : accepter un Drag Along sans seuil minimum de déclenchement ou sans condition de prix plancher. Cela peut conduire à une sortie forcée à une valorisation bradée. Négociez toujours un prix plancher (ex : valorisation post-money du dernier tour) ou un multiple minimum (ex : 1,5x l'investissement des investisseurs).

Durée et modification du pacte

Le pacte d'actionnaires est généralement conclu pour une durée déterminée (10 ans habituellement) ou indéterminée avec possibilité de résiliation sous conditions. Il prévoit systématiquement qu'il prendra fin automatiquement en cas d'introduction en bourse (IPO) ou de cession de 100% du capital. Sa modification nécessite l'accord unanime des signataires (ou une majorité qualifiée selon les dispositions prévues).

⚠️ Adhésion des nouveaux entrants : tout nouvel actionnaire (à l'exception des bénéficiaires de BSPCE qui adhéreront généralement à un "mini-pacte") devra adhérer au pacte en vigueur. Prévoir systématiquement une clause d'adhésion automatique dans le pacte initial.

Chapitre 7 : les instruments juridiques

1. Les valeurs mobilières donnant accès au capital

- BSA-AIR (Accord d'Investissement Rapide) : idéal en Seed. Permet d'encaisser les fonds tout de suite et de fixer la valorisation plus tard (au prochain tour), souvent avec une décote (Discount) pour récompenser le risque.

- OCA (Obligations Convertibles en Actions) : dette qui se transforme en actions. Utilisée pour les "Bridges" entre deux tours.

2. L'intéressement des équipes (Management Package)

Pour attirer les talents sans brûler de cash, les BSPCE sont l'outil roi en France (régime fiscal favorable).

Réforme BSPCE 2026 (Loi de Finances)

La loi de finances pour 2026 modernise l'article 163 bis G du CGI et apporte trois évolutions majeures au régime des BSPCE, applicables aux bons attribués à compter du 1er janvier 2026 :

- Extension aux sous-filiales : il est désormais possible d'attribuer des BSPCE aux salariés et dirigeants des sous-filiales, à condition que la société émettrice détienne au moins 75% du capital ou des droits de vote (directement ou indirectement). Cette évolution tient compte de la réalité des groupes structurés et des holdings de scale-ups.

- Assouplissement du seuil de détention : le seuil minimal de détention du capital par des personnes physiques passe de 25% à 15%. Les sociétés détenues majoritairement (jusqu'à 85%) par des fonds d'investissement restent éligibles. Une adaptation bienvenue à la logique des tours successifs de financement.

- Clarification sur l'ancienneté :précisions apportées sur les conditions d'éligibilité temporelle.

Source : act legal France, "BSPCE: The 2026 Finance Act finally adapts the scheme for scale-ups" (février 2026). Consulter l'article | Référence légale : Loi n° 2026-103 du 19 février 2026, Article 25, modifiant l'article 163 bis G du CGI.

3. Les Actions de Préférence (ADP)

Les investisseurs souscrivent rarement des actions ordinaires. Ils veulent des ADP qui leur confèrent des droits financiers (priorité en cas de vente) et politiques (veto) supérieurs.

Chapitre 8 : les clauses de protection

1. La liquidation préférentielle

C'est l'assurance-vie de l'investisseur. En cas de vente de la société (ou liquidation), il récupère son argent en priorité.

💧 EXEMPLE : WATERFALL (CASCADE DE PAIEMENT)

Investissement : 2 M€ pour 20% du capital.

Clause : 1x Non-Participating (Standard "Fair")

Scénario 1 : Vente à 20 M€ (Succès) -> L'investisseur a le choix :

A) Récupérer sa mise (2 M€)

B) Prendre sa part (20% de 20 M€ = 4 M€) => Il choisit B. Tout le monde est aligné.

Scénario 2 : Vente à 5 M€ (Vente décevante) -> Part théorique : 20% de 5 M€ = 1 M€ (Perte) -> Avec Liq Pref : Il exerce son droit prioritaire et récupère 2 M€. -> Les fondateurs se partage

2. Le Ratchet (anti-dilution)

Protège l'investisseur si la société lève des fonds plus tard à une valorisation inférieure ("Down Round"). Le mécanisme compense l'investisseur en lui émettant des actions gratuites (ou BSA) pour ramener son prix de revient à la baisse.

3. Le Bad Leaver / Medium Leaver / Good Leaver

Si un fondateur part, que deviennent ses actions ? Les pactes d'actionnaires distinguent généralement trois scénarios de départ avec des conséquences financières différentes :

- Bad Leaver : départ fautif (licenciement pour faute grave, démission sans motif valable, violation d'obligations contractuelles importantes ou comportement dommageable). Rachat des actions à un prix fortement minoré, souvent à la valeur nominale (sanction). Le vesting complet n'est généralement pas acquis.

- Medium Leaver : départ dans des circonstances neutres (démission standard après une période minimale, départ négocié sans faute ni motif légitime). Rachat des actions à un prix intermédiaire entre Bad Leaver et Good Leaver, avec vesting partiel selon l'ancienneté. Cette catégorie permet d'éviter de sanctionner trop durement un départ "normal" tout en ne récompensant pas de la même manière qu'un Good Leaver.

- Good Leaver : départ légitime (décès, invalidité, maladie grave, licenciement sans faute, départ à la retraite, ou raisons personnelles acceptées). Rachat des actions à la valeur de marché (juste valeur) avec bénéfice du vesting complet ou quasi-complet des actions acquises.

⚖️ Point d'attention juridique : les critères de qualification (Bad/Medium/Good Leaver) doivent être clairement définis dans le pacte d'actionnaires pour éviter les contentieux. La jurisprudence française encadre strictement ces clauses, notamment pour les salariés-actionnaires où la Cour de cassation veille à ce qu'elles ne contournent pas le droit du travail.

Chapitre 9 : la GAP dans les levées de fonds

La Garantie d'Actif et de Passif (GAP) est moins lourde qu'en M&A (cession totale), mais elle existe. Les fondateurs garantissent personnellement l'exactitude des informations fournies (comptes, IP, litiges...).

Négociation : dans la pratique française, la GAP en levée de fonds tend à devenir de plus en plus courante, surtout à partir de la Série A. Contrairement à une idée reçue, elle n'est pas toujours "light". Les investisseurs demandent souvent : (i) un plafond substantiel ; (ii) une durée alignée sur les standards M&A (18-24 mois pour le général, 5-7 ans pour IP/fiscal/social) ; (iii) un périmètre large incluant les déclarations du management (comptes, actifs, contrats, litiges, conformité).

Points à négocier en priorité : (a) obtenir un de minimis et un seuil de déclenchement assez haut ; (b) limiter les garants aux fondateurs actifs et dirigeants (exclure les actionnaires minoritaires passifs) ; (c) négocier une solidarité plafonnée (chaque garant ne répond que de sa quote-part). L'objectif est de protéger les investisseurs sans paralyser les fondateurs.

Chapitre 10 : la gestion post-levée et les assurances du dirigeant

Le closing n'est que le début. Vous avez désormais des partenaires exigeants.

- Reporting : mettez en place un reporting financier mensuel J+15.

- Board : préparez vos conseils. Envoyez les documents 72h à l'avance. Un board ne sert pas à découvrir les chiffres, mais à discuter stratégie. ⚖️ Point juridique : faites rédiger des procès-verbaux détaillés de chaque réunion (idéalement par votre avocat). Ces PV ont une valeur probatoire en cas de litige (responsabilité, respect du pacte, décisions sous veto) et protègent les administrateurs en documentant leur diligence.

- Respect du pacte : vérifiez toujours si une décision (ex: augmentation de salaire du CEO) nécessite une autorisation formelle.

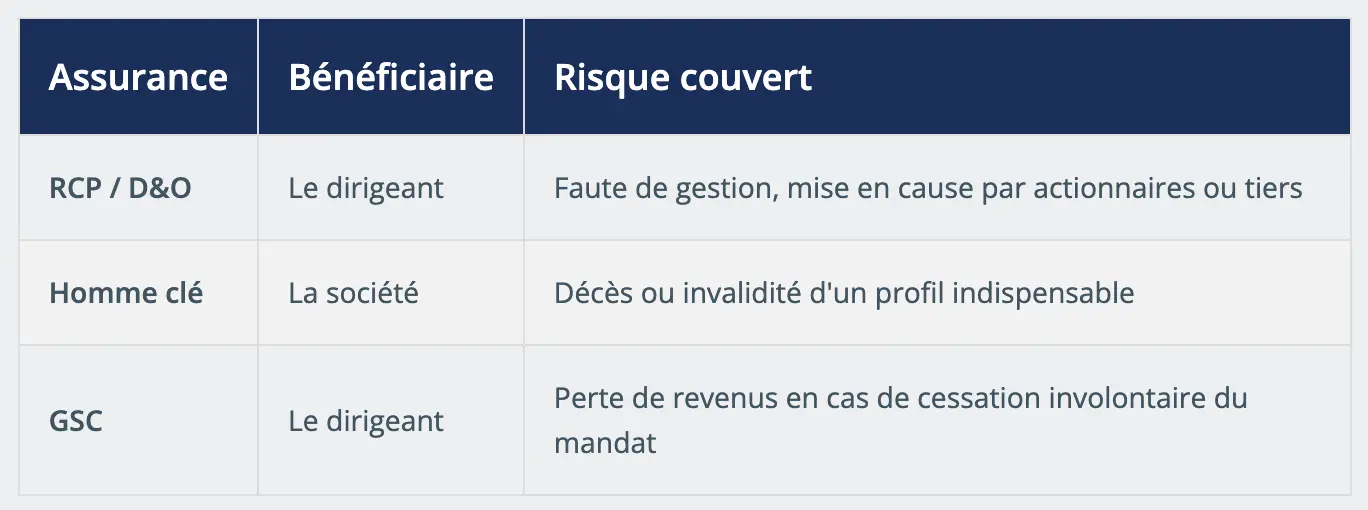

🛡️ Les assurances indispensables du dirigeant post-levée

La levée de fonds marque un tournant dans la vie du dirigeant : vous gérez désormais des fonds tiers et votre responsabilité personnelle est engagée à un niveau nouveau. Trois assurances sont incontournables après un closing.

1. La RCP Dirigeants (Responsabilité Civile Professionnelle / D&O)

La RC Professionnelle dirigeants (ou D&O, "Directors & Officers") couvre la responsabilité personnelle du dirigeant en cas de faute de gestion engagée devant les tribunaux (actionnaires, tiers, administration fiscale, salariés...). Après une levée institutionnelle, les investisseurs peuvent eux-mêmes engager la responsabilité du CEO en cas de manquement aux obligations du pacte ou de mauvaise gestion.

- Ce qu'elle couvre : frais de défense juridique, condamnations pécuniaires, honoraires d'avocats.

- Ce qu'elle ne couvre pas : fautes intentionnelles, fraudes, amendes pénales.

⚖️ Point pratique : certains investisseurs institutionnels exigent contractuellement la souscription d'une D&O comme condition du closing ou dans les premiers mois post-levée. Vérifiez votre pacte.

2. L'assurance homme clé

L'assurance homme clé protège la société (et indirectement les investisseurs) contre les conséquences financières du décès ou de l'invalidité d'un dirigeant ou d'un collaborateur indispensable à l'activité. En cas de sinistre, elle verse un capital à la société pour absorber le choc et financer le recrutement d'un successeur.

- Bénéficiaire : la société (pas le dirigeant lui-même).

- Capital assuré : généralement calibré sur 1 à 3 ans de contribution de la personne clé (salaire + valeur créée).

- Personnes concernées : CEO, CTO, Head of Sales... tout profil dont le départ soudain mettrait en péril la continuité opérationnelle.

- Lien avec la levée : les VCs demandent fréquemment sa mise en place comme condition suspensive ou post-closing, leur investissement étant directement lié à l'exécution de l'équipe fondatrice.

3. La GSC (Garantie Sociale du Chef d'entreprise)

La GSC est souvent ignorée des fondateurs, à tort. En France, le dirigeant de SAS ou SARL non salarié ne bénéficie pas de l'assurance chômage de Pôle Emploi. En cas de cessation d'activité involontaire (liquidation judiciaire, cession forcée, révocation), il n'a aucun filet de sécurité salarié.

- Ce qu'elle couvre : perte de revenus du dirigeant en cas de cessation non volontaire de son mandat social, pendant 12 à 24 mois selon le contrat.

- Conditions de déclenchement : liquidation judiciaire, redressement judiciaire, cession d'entreprise contrainte, révocation par les actionnaires (y compris par Drag Along).

💡 Conseil : à souscrire le plus tôt possible, la majorité des contrats exigent une période de carence de 12 mois avant déclenchement. Ne pas attendre que la situation se dégrade.

Vidéo explicative : RCP, Homme clé et GSC pour les fondateurs

Cette vidéo détaille les trois couvertures assurancielles indispensables après une levée de fonds : enjeux, montants, conditions de souscription et conseils pratiques.

Si la vidéo ne s'affiche pas, cliquez ici pour la visionner directement.

Récapitulatif des 3 assurances clés

Chapitre 11 : les erreurs à éviter

Top 5 des pièges

- Valorisation trop haute en Seed : flatte l'ego mais rend la Série A impossible ("Valuation Trap") si la croissance ne suit pas.

- Négliger le "legal" : utiliser des templates trouvés sur internet. Chaque clause a des effets domino sur les tours suivants.

- Cap Table complexe : trop de petits actionnaires inactifs ("Dead equity") ou des bons (BSA) distribués à tout va.

- Sous-estimer le temps : se retrouver à court de cash ("Cash out") pendant le roadshow.

- Donner le contrôle trop tôt : accorder des droits de veto bloquants dès le Seed.

Annexes

Cas pratique 1 : seed startup Tech

CONTEXTE : SaaS B2B, MVP prêt, premiers clients bêta.

BESOIN : 500 K€ pour 18 mois de runway.

MONTAGE :

• Instrument : BSA-AIR (évite débat valo immédiate).

• Investisseurs : 5 Business Angels.

• Conditions :

- Cap (Plafond de valo) : 5 M€.

- Discount (Décote) : 20%.

- Taux d'intérêt : 6% (capitalisé).

RÉSULTAT : Closing en 6 semaines. Coûts juridiques relativement faibles.

Cas pratique 2 : série A scale-up

CONTEXTE : 1 M€ ARR, croissance x3, besoin d'accélérer.

BESOIN : 5 M€.

MONTAGE :

• Instrument : Augmentation de capital avec ADP.

• Investisseur : Fonds VC Lead (3 M€) + Suiveurs (2 M€).

• Valo Pre-money : 15 M€.

• Conditions :

- Liq Pref 1x Non-Participating.

- Board : 2 Fondateurs / 1 VC / 1 Indépendant.

- Lock-up fondateurs : 3 ans.

- GAP : Plafonnée à 20% de l'investissement.

Checklist entrepreneur (avant roadshow)

- [ ] BP financier mensualisé sur 18-24 mois.

- [ ] Pitch Deck clair et design (15 slides max).

- [ ] Cap Table à jour et propre (pas d'erreurs de calcul).

- [ ] Propriété Intellectuelle sécurisée (tous les contrats de cession signés).

- [ ] Contrats de travail des clés managers signés.

- [ ] Pacte d'actionnaires actuel relu (clauses bloquantes ?).

- [ ] Data Room structurée (Dossier Corp, Social, Contrats, IP).

- [ ] Assurances vérifiées : RCP dirigeants (D&O), assurance homme clé, GSC (voir Chapitre 10).

FAQ : questions essentielles

1. Faut-il prendre un leveur de fonds ?

En Série A/B, généralement oui, pour structurer le process et le réseau. En Seed, c'est moins courant, les fondateurs doivent "mouiller la chemise".

2. Quelle dilution accepter ?

Standard de marché : 20-25% par tour. Au-delà, les fondateurs risquent d'être trop dilués pour rester motivés à long terme.

3. Qu'est-ce que le "Pay-to-Play" ?

Clause qui punit les investisseurs historiques qui ne remettent pas au pot lors d'un nouveau tour (souvent en convertissant leurs ADP en actions ordinaires sans privilèges).

Glossaire

- ADP (Actions de Préférence) : actions conférant des droits supérieurs aux actions ordinaires (liquidation préférentielle, droits de veto, anti-dilution).

- ARR (Annual Recurring Revenue) : chiffre d'affaires récurrent annuel, métrique clé pour les SaaS.

- Board (Conseil d'Administration ou Comité Stratégique) : organe de gouvernance réunissant fondateurs, investisseurs et administrateurs indépendants.

- Bootstrapping : se développer sans levée de fonds, sur fonds propres.

- Bridge (financement-pont) : tour de financement intermédiaire entre deux levées principales, souvent sous forme d'OCA.

- BSA (Bons de Souscription d'Actions) : instruments donnant le droit de souscrire à des actions à un prix fixé à l'avance.

- BSA-AIR (Accord d'Investissement Rapide) : équivalent français du SAFE américain, permet de lever rapidement sans fixer immédiatement la valorisation.

- BSPCE (Bons de Souscription de Parts de Créateur d'Entreprise) : instrument d'intéressement fiscal français pour startups innovantes.

- Burn Rate : vitesse à laquelle la startup consomme son cash chaque mois (dépenses mensuelles nettes).

- CAC (Customer Acquisition Cost) : coût d'acquisition d'un client.

- Cap Table (Table de capitalisation) : tableau détaillant la répartition du capital entre tous les actionnaires (fully diluted).

- Churn (taux d'attrition) : pourcentage de clients perdus sur une période donnée.

- Closing : finalisation juridique et versement des fonds.

- CVC (Corporate Venture Capital) : fonds d'investissement adossé à un grand groupe industriel.

- Dead Equity : capital détenu par des actionnaires inactifs qui n'apportent plus de valeur.

- Dilution : baisse du pourcentage de détention suite à l'émission de nouvelles actions.

- Down Round : levée de fonds à une valorisation inférieure au tour précédent.

- Drag Along (sortie forcée) : clause permettant aux majoritaires de forcer les minoritaires à vendre leurs actions.

- Dry Powder : capital disponible non encore investi par les fonds d'investissement.

- Due Diligence (audit d'acquisition) : processus d'audit approfondi (financier, juridique, technique) mené par les investisseurs.

- EBITDA : résultat d'exploitation avant intérêts, impôts, dépréciation et amortissement.

- Equity Story : récit convaincant de la proposition de valeur et du potentiel de croissance de la startup.

- Exit : sortie du capital (cession, introduction en bourse).

- Flat Round : levée de fonds à la même valorisation que le tour précédent.

- Fully Diluted : calcul du capital incluant toutes les actions potentielles (BSA, BSPCE, options) comme si elles étaient déjà exercées.

- D&O (Directors & Officers) : voir RCP Dirigeants.

- GAP (Garantie d'Actif et de Passif) : garantie donnée par les fondateurs sur l'exactitude des informations communiquées.

- GSC (Garantie Sociale du Chef d'entreprise) : assurance protégeant le dirigeant non salarié contre la perte de revenus en cas de cessation involontaire de son mandat (liquidation, révocation). Équivalent privé de l'assurance chômage pour les dirigeants de SAS/SARL.

- Good Leaver / Medium Leaver / Bad Leaver : qualification du départ d'un fondateur déterminant les conditions de rachat de ses actions.

- Homme clé (assurance) : police d'assurance souscrite par la société à son propre bénéfice, couvrant les conséquences financières du décès ou de l'invalidité d'un collaborateur indispensable (CEO, CTO...). Souvent exigée par les VCs comme condition du closing.

- IPO (Introduction en Bourse) : première cotation des actions d'une société sur un marché public.

- Lead Investor : investisseur principal qui structure et mène le tour de financement.

- Liquidation préférentielle (Liq Pref) : droit de récupérer son investissement en priorité en cas de sortie.

- Lock-up : clause interdisant aux fondateurs de céder leurs actions pendant une période déterminée.

- LOI (Lettre d'Intention) / Term Sheet : document non engageant fixant les grandes lignes de l'opération.

- LP (Limited Partner) : investisseur dans un fonds de capital-risque.

- LTV (Lifetime Value) : valeur totale générée par un client sur toute sa durée de vie.

- M&A (Mergers & Acquisitions) : fusions et acquisitions.

- Milestone : jalon ou objectif clé à atteindre avant le prochain tour de financement.

- Moat (fossé concurrentiel) : avantage compétitif durable protégeant la startup de la concurrence.

- MRR (Monthly Recurring Revenue) : chiffre d'affaires récurrent mensuel.

- MVP (Minimum Viable Product) : produit minimum viable permettant de tester le marché.

- OCA (Obligations Convertibles en Actions) : dette convertible en actions, utilisée pour les bridges.

- Pacte d'actionnaires : contrat privé régissant les relations entre actionnaires (gouvernance, cessions, sortie).

- Pay-to-Play : clause pénalisant les investisseurs qui ne participent pas aux tours suivants.

- Pitch Deck : présentation synthétique (15-20 slides) du projet pour convaincre les investisseurs.

- Pre-money / Post-money : valorisation avant et après l'injection du capital.

- Product-Market Fit : adéquation entre le produit et les besoins du marché.

- Ratchet (anti-dilution) : mécanisme protégeant les investisseurs contre la dilution en cas de down round.

- RCP Dirigeants (Responsabilité Civile Professionnelle) : assurance couvrant la responsabilité personnelle du dirigeant en cas de faute de gestion (également appelée D&O — Directors & Officers). Couvre les frais de défense juridique et les condamnations pécuniaires. Ne couvre pas les fautes intentionnelles ni les amendes pénales.

- Runway : nombre de mois pendant lesquels la société peut fonctionner avec sa trésorerie actuelle.

- SAM (Serviceable Addressable Market) : marché adressable que la startup peut effectivement servir.

- Scale-up : startup en phase d'accélération et de passage à l'échelle.

- Secondary (cession secondaire) : rachat d'actions existantes (les fondateurs vendent une partie de leurs titres).

- SOM (Serviceable Obtainable Market) : part de marché réaliste que la startup peut capturer.

- Tag Along (sortie conjointe) : droit pour les minoritaires de vendre leurs actions si un majoritaire vend.

- TAM (Total Addressable Market) : taille totale du marché adressable.

- Teaser : document d'une à deux pages présentant anonymement la startup aux investisseurs.

- Term Sheet : voir LOI.

- Unicorn (licorne) : startup valorisée à plus de 1 milliard de dollars.

- Up Round : levée de fonds à une valorisation supérieure au tour précédent.

- VC (Venture Capital / Capital-Risque) : investisseur institutionnel spécialisé dans le financement de startups.

- Vesting : acquisition progressive des actions ou BSPCE sur une période déterminée (généralement 2-5 ans).

- Waterfall (cascade de paiement) : ordre de priorité de distribution du prix de cession lors d'une sortie.

Sources et références

Ce guide s'appuie sur les sources suivantes pour garantir la fiabilité des données de marché et des standards juridiques:

-

Code de commerce français (Legifrance)

Articles relatifs aux sociétés par actions, pactes d'actionnaires, BSPCE (Article L225-197-1 et suivants).

Consulter le Code de commerce sur Légifrance -

Code général des impôts (CGI) - Article 163 bis G

Régime fiscal des BSPCE, modifié par la Loi n° 2026-103 du 19 février 2026, Article 25.

Consulter l'article 163 bis G du CGI sur Légifrance -

Bulletin Officiel des Finances Publiques (BOFIP)

Doctrine fiscale : fiscalité des BSPCE, Actions Gratuites, Plus-values de cession de titres.

Consulter le BOFIP -

Baromètre EY du capital-risque en France - Bilan annuel 2025

Publié le 13 janvier 2026. Données sur les volumes d'investissement, répartition sectorielle, tickets moyens.

Consulter le rapport EY 2025 -

SaaS Capital Index - 2025 Private SaaS Company Valuations

Publié en janvier 2025. Multiples de valorisation médians pour les SaaS publiques (7.0x ARR) et méthodologie de valorisation des SaaS privées.

Consulter SaaS Capital Index 2025 -

Aventis Advisors - SaaS Valuation Multiples: 2015-2025

Publié le 6 janvier 2026. Analyse des multiples EV/Revenue des SaaS publiques (médiane 5.1x en déc. 2025) et des transactions M&A privées (médiane 3.8x en 2025).

Consulter Aventis Advisors 2025 -

France Invest - Activité du capital-investissement 2024-2025

Statistiques du capital-investissement français, tendances Venture & Growth.

Consulter France Invest -

act legal France - BSPCE: The 2026 Finance Act finally adapts the scheme for scale-ups

Publié en février 2026. Analyse de la réforme BSPCE 2026 (extension aux sous-filiales, seuil de détention à 15%).

Consulter l'article act legal -

Présentation Wilco X act legal (03/02/2026)

Atelier juridique "Réussir sa levée de fonds" animé par Olivier Sanviti. Contenu sur les instruments juridiques, le pacte d'actionnaires et la GAP.

Avertissement

Les informations contenues dans ce guide sont fournies à titre informatif et pédagogique. Elles ne constituent pas un conseil juridique personnalisé. Chaque opération de levée de fonds présente des spécificités propres nécessitant l'intervention d'un avocat spécialisé.

Les données de marché sont issues de sources publiques et correspondent aux chiffres publiés en janvier 2026 pour l'année 2025. Les standards juridiques et fiscaux sont susceptibles d'évoluer.