'%20stroke-width='15'%20stroke-linecap='round'%20stroke-dasharray='0%2044%200%2044%200%2044%200%2044%200%20360'%20cx='100'%20cy='100'%20r='70'%20transform-origin='center'%3e%3canimateTransform%20type='rotate'%20attributeName='transform'%20calcMode='discrete'%20dur='2'%20values='360;324;288;252;216;180;144;108;72;36'%20repeatCount='indefinite'%3e%3c/animateTransform%3e%3c/circle%3e%3c/svg%3e%20--%3e%3csvg%20width='78'%20height='78'%20viewBox='0%200%2078%2078'%20fill='none'%20xmlns='http://www.w3.org/2000/svg'%3e%3crect%20x='14'%20y='17'%20width='48'%20height='44'%20fill='white'%20/%3e%3cpath%20d='M24.0741%2034.9365C21.432%2034.9365%2019.377%2037.0503%2019.377%2039.7365C19.377%2042.4228%2021.4466%2044.5512%2024.0741%2044.5512C26.7016%2044.5512%2028.7714%2042.4375%2028.7714%2039.7365C28.7714%2037.0356%2026.7016%2034.9365%2024.0741%2034.9365Z'%20fill='%235082AF'%20/%3e%3cpath%20d='M38.5614%200C17.2624%200%200%2017.2624%200%2038.5616C0%2059.8606%2017.2624%2077.123%2038.5614%2077.123C59.8606%2077.123%2077.123%2059.8606%2077.123%2038.5616C77.123%2017.2624%2059.8606%200%2038.5614%200ZM32.1469%2047.5597H28.7707V46.0624L28.6533%2046.1651C27.2734%2047.2661%2025.644%2047.8386%2023.8093%2047.8386C19.3469%2047.8386%2015.9853%2044.3597%2015.9853%2039.7506C15.9853%2035.1413%2019.3469%2031.6624%2023.8093%2031.6624C25.5853%2031.6624%2027.2734%2032.2349%2028.6533%2033.3358L28.7707%2033.4238V31.9267H32.1469V47.5597ZM43.0238%2044.5506C44.7707%2044.5506%2046.3413%2043.611%2047.1486%2042.0992H50.7891C49.7616%2045.5781%2046.723%2047.824%2043.0238%2047.824C38.4147%2047.824%2034.9358%2044.345%2034.9358%2039.7358C34.9358%2035.1267%2038.4147%2031.6477%2043.0238%2031.6477C46.7083%2031.6477%2049.7469%2033.8936%2050.7891%2037.3872H47.1634C46.356%2035.8459%2044.8147%2034.9211%2043.0093%2034.9211C40.367%2034.9211%2038.312%2037.0349%2038.312%2039.7358C38.312%2042.4368%2040.3818%2044.5506%2043.0093%2044.5506H43.0238ZM60.213%2035.2H56.9835V42.7157C56.9835%2043.5963%2057.6882%2044.2862%2058.5835%2044.2862H60.213V47.5597H58.5835C55.7506%2047.5597%2053.6074%2045.4754%2053.6074%2042.7157V29.2992H56.9835V31.9267H60.213V35.2Z'%20fill='%235082AF'%20/%3e%3c/svg%3e)

'%3e%3cpath%20d='M24.0741%2034.937C21.432%2034.937%2019.377%2037.0508%2019.377%2039.737C19.377%2042.4233%2021.4466%2044.5517%2024.0741%2044.5517C26.7016%2044.5517%2028.7714%2042.438%2028.7714%2039.737C28.7714%2037.0361%2026.7016%2034.937%2024.0741%2034.937Z'%20fill='%235082AF'/%3e%3cpath%20d='M38.5614%200C17.2624%200%200%2017.2624%200%2038.5616C0%2059.8606%2017.2624%2077.123%2038.5614%2077.123C59.8606%2077.123%2077.123%2059.8606%2077.123%2038.5616C77.123%2017.2624%2059.8606%200%2038.5614%200ZM32.1469%2047.5597H28.7707V46.0624L28.6533%2046.1651C27.2734%2047.2661%2025.644%2047.8386%2023.8093%2047.8386C19.3469%2047.8386%2015.9853%2044.3597%2015.9853%2039.7506C15.9853%2035.1413%2019.3469%2031.6624%2023.8093%2031.6624C25.5853%2031.6624%2027.2734%2032.2349%2028.6533%2033.3358L28.7707%2033.4238V31.9267H32.1469V47.5597ZM43.0238%2044.5506C44.7707%2044.5506%2046.3413%2043.611%2047.1486%2042.0992H50.7891C49.7616%2045.5781%2046.723%2047.824%2043.0238%2047.824C38.4147%2047.824%2034.9358%2044.345%2034.9358%2039.7358C34.9358%2035.1267%2038.4147%2031.6477%2043.0238%2031.6477C46.7083%2031.6477%2049.7469%2033.8936%2050.7891%2037.3872H47.1634C46.356%2035.8459%2044.8147%2034.9211%2043.0093%2034.9211C40.367%2034.9211%2038.312%2037.0349%2038.312%2039.7358C38.312%2042.4368%2040.3818%2044.5506%2043.0093%2044.5506H43.0238ZM60.213%2035.2H56.9835V42.7157C56.9835%2043.5963%2057.6882%2044.2862%2058.5835%2044.2862H60.213V47.5597H58.5835C55.7506%2047.5597%2053.6074%2045.4754%2053.6074%2042.7157V29.2992H56.9835V31.9267H60.213V35.2Z'%20fill='%235082AF'/%3e%3cpath%20d='M160%2026.3203H156.463V47.4579H160V26.3203Z'%20fill='%235082AF'/%3e%3cpath%20d='M149.946%2033.0427C148.595%2031.9859%20146.907%2031.3547%20145.028%2031.3547C140.536%2031.3547%20137.102%2034.8923%20137.102%2039.5456C137.102%2044.1987%20140.536%2047.7363%20145.028%2047.7363C146.907%2047.7363%20148.595%2047.1051%20149.946%2046.0483V47.4722H153.483V31.6189H149.946V33.0427ZM145.292%2044.2869C142.65%2044.2869%20140.639%2042.2319%20140.639%2039.5309C140.639%2036.8299%20142.65%2034.7749%20145.292%2034.7749C147.935%2034.7749%20149.946%2036.8299%20149.946%2039.5309C149.946%2042.2319%20147.935%2044.2869%20145.292%2044.2869Z'%20fill='%235082AF'/%3e%3cpath%20d='M131.642%2033.0427C130.291%2031.9859%20128.603%2031.3547%20126.725%2031.3547C122.233%2031.3547%20118.798%2034.8923%20118.798%2039.5456C118.798%2044.1987%20122.233%2047.7363%20126.725%2047.7363C128.574%2047.7363%20130.262%2047.1346%20131.583%2046.0776C131.216%2048.3528%20129.235%2049.8501%20126.989%2049.8501C125.609%2049.8501%20124.141%2049.2923%20123.554%2047.7363H119.326C120.251%2050.9805%20123.187%2053.0208%20126.725%2053.0208C131.642%2053.0208%20135.18%2049.7474%20135.18%2044.8299V31.6189H131.642V33.0427ZM126.989%2044.2869C124.346%2044.2869%20122.336%2042.2319%20122.336%2039.5309C122.336%2036.8299%20124.346%2034.7749%20126.989%2034.7749C129.631%2034.7749%20131.642%2036.8299%20131.642%2039.5309C131.642%2042.2319%20129.631%2044.2869%20126.989%2044.2869Z'%20fill='%235082AF'/%3e%3cpath%20d='M109.226%2031.3401C104.573%2031.3401%20101.035%2034.8778%20101.035%2039.531C101.035%2044.1842%20104.573%2047.7218%20109.226%2047.7218C112.764%2047.7218%20115.597%2045.6815%20116.786%2042.775H112.661C111.809%2043.7292%20110.606%2044.287%20109.226%2044.287C107.083%2044.287%20105.365%2042.9366%20104.793%2040.9842H117.285C117.358%2040.5145%20117.417%2040.0007%20117.417%2039.531C117.417%2034.8778%20113.879%2031.3401%20109.226%2031.3401ZM104.778%2038.0778C105.365%2036.1255%20107.083%2034.775%20109.211%2034.775C111.34%2034.775%20113.072%2036.1255%20113.644%2038.0778H104.763H104.778Z'%20fill='%235082AF'/%3e%3cpath%20d='M98.6138%2026.3203H95.0762V47.4579H98.6138V26.3203Z'%20fill='%235082AF'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2008_12343'%3e%3crect%20width='160'%20height='78.4'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20d='M22%200H0V14.6667H22V0Z'%20fill='%23ED2939'/%3e%3cpath%20d='M14.6667%200H0V14.6667H14.6667V0Z'%20fill='white'/%3e%3cpath%20d='M7.33333%200H0V14.6667H7.33333V0Z'%20fill='%23002395'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_11_484'%3e%3crect%20width='22'%20height='14.6667'%20rx='2'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Fusions-acquisitions : guide pratique et juridique 2026

Auteurs : Olivier Sanviti, PhD, Avocat aux barreaux de Paris et Madrid, fondateur et Managing Partner act legal France, avec la participation de Mariam Tourabaly et Linda Boudouaouir Avocates au barreau de Paris

Date : mars 2026

Objet : guide complet pour les dirigeants souhaitant vendre, acheter ou structurer leur entreprise.

Introduction générale

Le marché des fusions-acquisitions (M&A) pour les PME et ETI en France a connu une dynamique nouvelle en 2025. Après une année 2024 marquée par l'attentisme, nous assistons à une reprise des transactions, portée par une stabilisation des taux d'intérêt et une nécessité accrue de consolidation sectorielle.

Ce guide a été conçu pour répondre, de manière opérationnelle, aux questions que se posent le plus souvent les chefs d'entreprise face à ces enjeux complexes. Qu'il s'agisse de préparer sa transmission, de réaliser une croissance externe, d'ouvrir son capital ou de fidéliser ses cadres clés, chaque étape nécessite une préparation rigoureuse et un accompagnement expert.

Résumé : ce que vous trouverez dans ce guide

Public cible : Dirigeants de PME/ETI, CFO, entrepreneurs, investisseurs

Objectif : Guide opérationnel complet pour naviguer dans les opérations M&A

Contenu structuré en 8 chapitres :

- Chap. 1-2 : Processus de vente et d'acquisition (préparation, due diligence, négociation, closing)

- Chap. 3-4 : Instruments juridiques et financiers (pacte d'actionnaires, levée de fonds, term sheet)

- Chap. 5 : Management package et intéressement des cadres (BSPCE, AGA, LBO)

- Chap. 6 : Méthodes de valorisation (multiples EBITDA, DCF, prime ESG)

- Chap. 7 : Erreurs fatales à éviter (top 5 pièges récurrents)

- Chap. 8 : Opérations transfrontalières (cross-border, act legal 19 pays)

Outils pratiques inclus :

- 3 checklists téléchargeables (vendeur 20 pts, acquéreur 25 pts, post-closing 15 pts)

- 4 schémas explicatifs (structure LBO, earn-out, waterfall, timeline M&A)

- 5 tableaux comparatifs (Share/Asset Deal, coûts, multiples, pays européens, types LBO)

- FAQ 15 questions essentielles avec réponses détaillées

- Glossaire M&A 50+ termes définis (de "Acquéreur stratégique" à "WACC")

- 3 cas pratiques concrets (LBO tech, acquisition industrielle, cross-border)

Données marché 2025 :~850 opérations, 47% cross-border (+77% vs 2024), multiples sectoriels actualisés, tendances IA & ESG

Temps de lecture estimé : 45-60 minutes (lecture complète) | 15-20 minutes (navigation ciblée par chapitre)

Contexte marché 2025 en chiffres

Reprise M&A : les volumes de transactions repartent à la hausse (+20% attendu aux États-Unis, +10% en Europe), notamment sur le segment "Smid-Cap" (valorisation < 500 M€).

Transfrontalier : 47% des opérations impliquent désormais une contrepartie étrangère (+77% vs 2024), confirmant l'internationalisation des PME ETI françaises. Exemples majeurs : Sanofi/Blueprint Medicines (9,6 Mds$), BPCE/Novo Banco (5,6 Mds$).

PME/ETI France : 6 800 ETI et 160 000 PME constituent un vivier considérable.

Nouveaux facteurs clés : l'intelligence artificielle (IA) commence à transformer la due diligence, tandis que les critères ESG (Environnement, Social, Gouvernance) impactent directement la valorisation (prime de 10-15% pour les bons élèves). Les fonds d'investissement intègrent désormais quasi-systématiquement des grilles ESG dans leurs thèses d'investissement.

Sommaire

- Chapitre 1 : comment vendre son entreprise

- Chapitre 2 : acheter une entreprise : les étapes d'une acquisition réussie

- Chapitre 3 : pacte d'actionnaires

- Chapitre 4 : levée de fonds

- Chapitre 5 : management package

- Chapitre 6 : comprendre la valorisation d'une entreprise

- Chapitre 7 : les erreurs à éviter

- Chapitre 8 : les opérations transfrontalières

- Annexe : études de cas et business cases

- FAQ : 15 questions essentielles

- Glossaire M&A : 50+ termes définis

- Sources

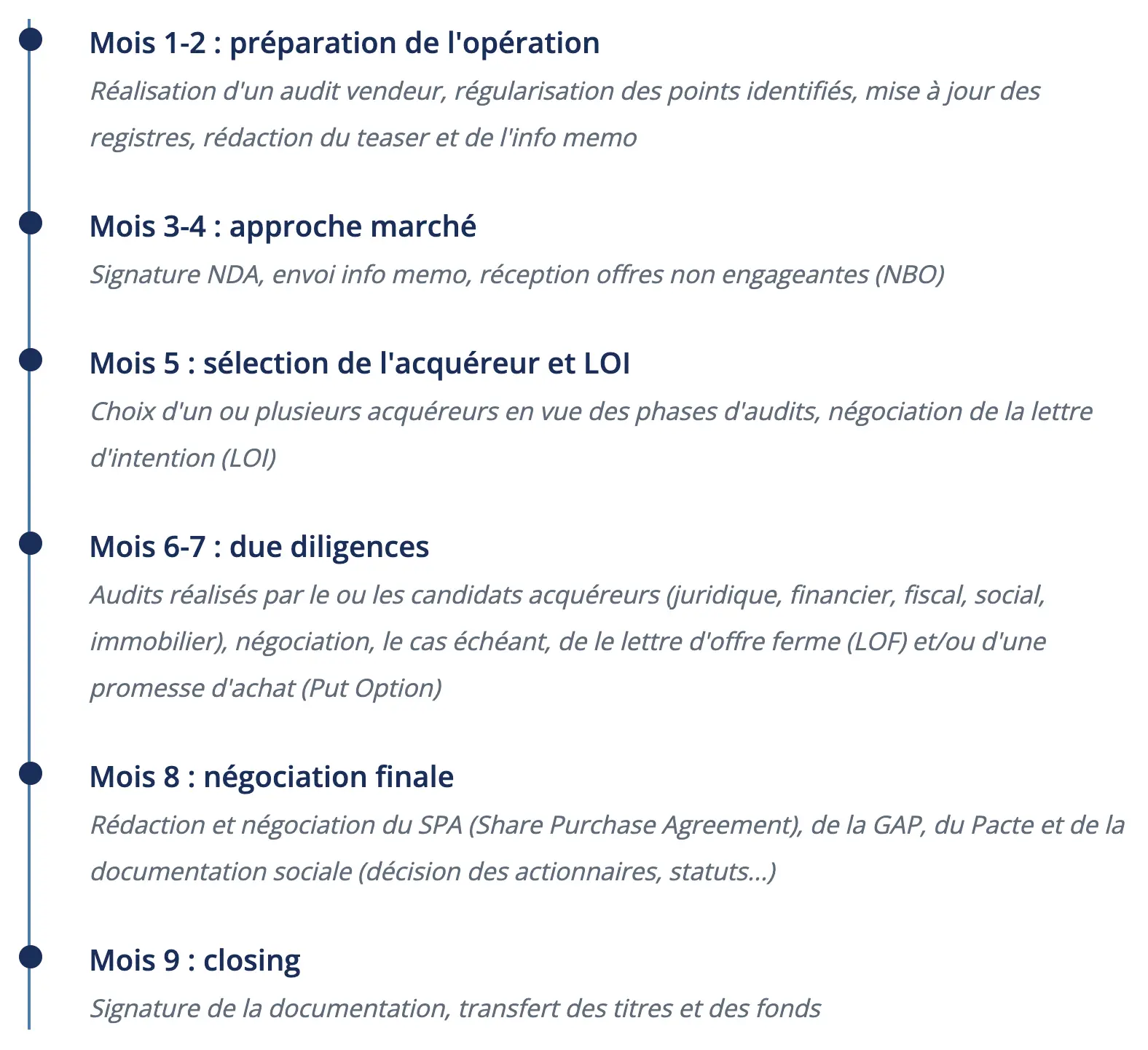

Chapitre 1 : comment vendre son entreprise ?

Vendre son entreprise est souvent l'aboutissement d'une vie professionnelle. C'est une opération patrimoniale majeure qui ne s'improvise pas. Que la motivation soit le départ à la retraite, l'adossement à un groupe pour accélérer le développement, ou la sortie d'un investisseur financier, la clé du succès réside dans la préparation.

1. La préparation : l'étape cruciale

Une entreprise bien préparée se vend mieux et plus cher. Idéalement, ce processus commence 12 à 24 mois avant la mise sur le marché.

- Audit préalable (vendor due diligence) : anticiper les faiblesses juridiques, fiscales ou sociales et, le cas échéant, procéder à leur régularisation avant qu'un acquéreur ne les découvre.

- Documentation : structurer une data room complète et organisée.

- Protection IP : vérifier que les marques, noms de domaine, brevets et logiciels appartiennent bien à la société (et non aux dirigeants ou prestataires) et sont correctement protégés avant de les partager avec les potentiels acquéreurs.

- Clean-up juridique : mettre à jour les registres, purger les conventions réglementées, sécuriser les contrats clés et de manière plus générale régulariser ce qui peut l'être (notamment en matière social : élection du CSE...).

Impact IA sur la data room

L'utilisation de l'IA permet désormais d'automatiser le classement des documents, d'anonymiser les données sensibles (RGPD) et de pré-analyser les risques contractuels. Cela peut accélérer la mise en place de la data room de plusieurs semaines.

2. Le processus de cession

3. Mécanismes de prix et garanties

La fixation du prix est centrale, mais ses modalités de paiement le sont tout autant.

- Locked Box vs Completion Accounts : le mécanisme de "locked box" (prix fixe basé sur une situation financière arrêtée avant le closing) gagne du terrain pour sa simplicité, face à l'ajustement de prix post-closing ("completion accounts").

- Earn-out (complément de prix) : clause permettant de payer une partie du prix ultérieurement et sous réserve de l'atteinte d'objectifs qualitatifs ou quantitatifs (EBITDA, CA). Dispositif essentiel en période d'incertitude économique.

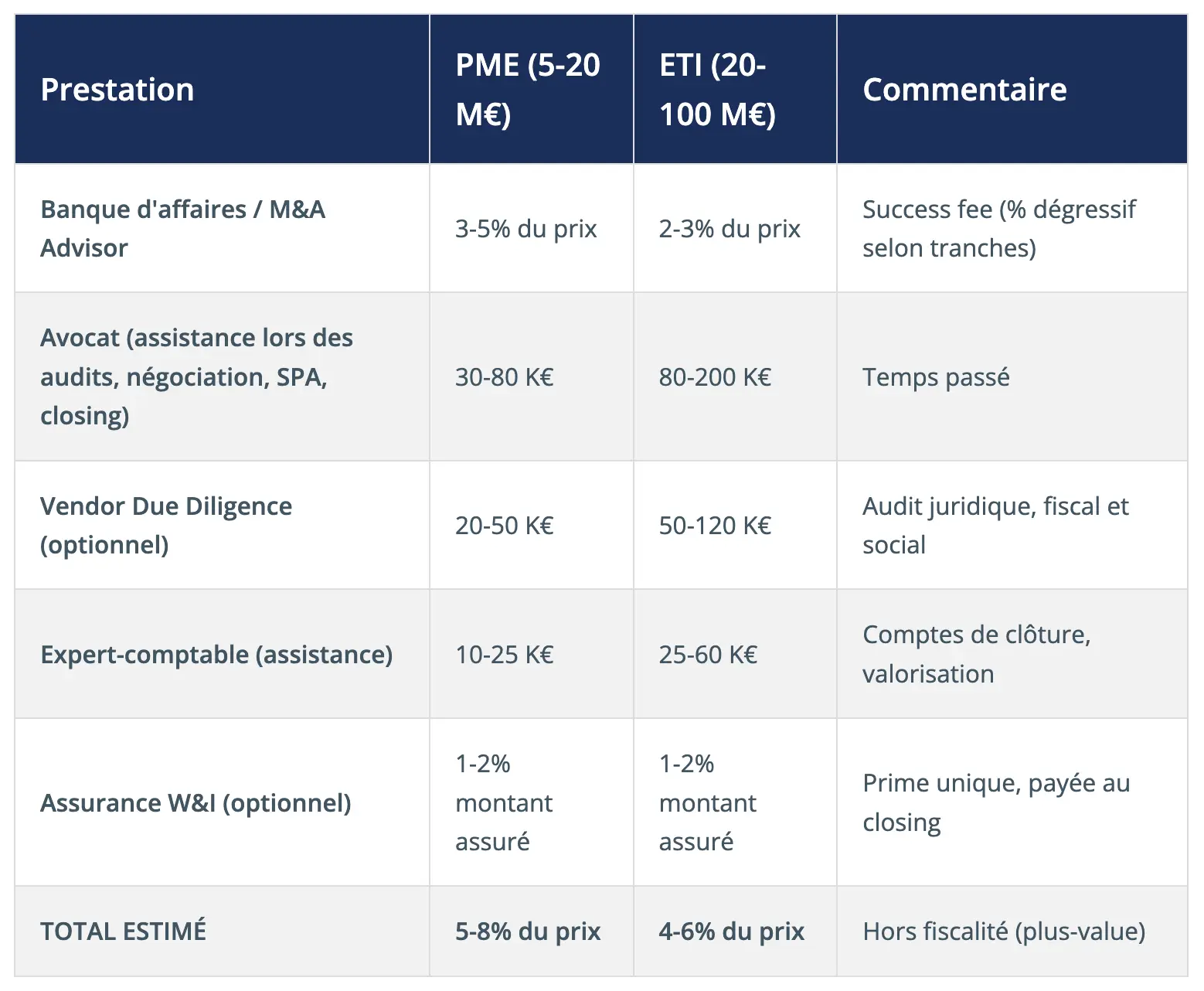

Coûts typiques d'une transaction M&A (vendeur)

Source : estimations act legal France, marché 2025-2026. Montants indicatifs, variables selon la complexité.

La garantie d'actif et de passif (GAP)

C'est la pierre angulaire de la sécurité de l'acquéreur. Elle doit être soigneusement négociée :

- seuil ou franchise ("basket") : montant minimum de préjudice pour déclencher la garantie.

- plafond : montant maximum que le vendeur accepte de payer (généralement 10 à 30% du prix) en cas d'appel en garantie de l'acquéreur.

- durée : souvent 18 à 24 mois pour le général, durée de la prescription applicable en matière fiscale.

- séquestre : blocage d'une partie du prix pour garantir les éventuels paiement au titre de la GAP. Mécanisme souvent dégressif sur la durée de la GAP.

Dans de nombreuses opérations (notamment dans les processus de vente compétitifs), la GAP peut être couverte par une assurance souscrite auprès d'un assureur spécialisé. Ce mécanisme, appelé warranty & indemnity insurance (W&I), est largement utilisé dans les transactions mid-market.

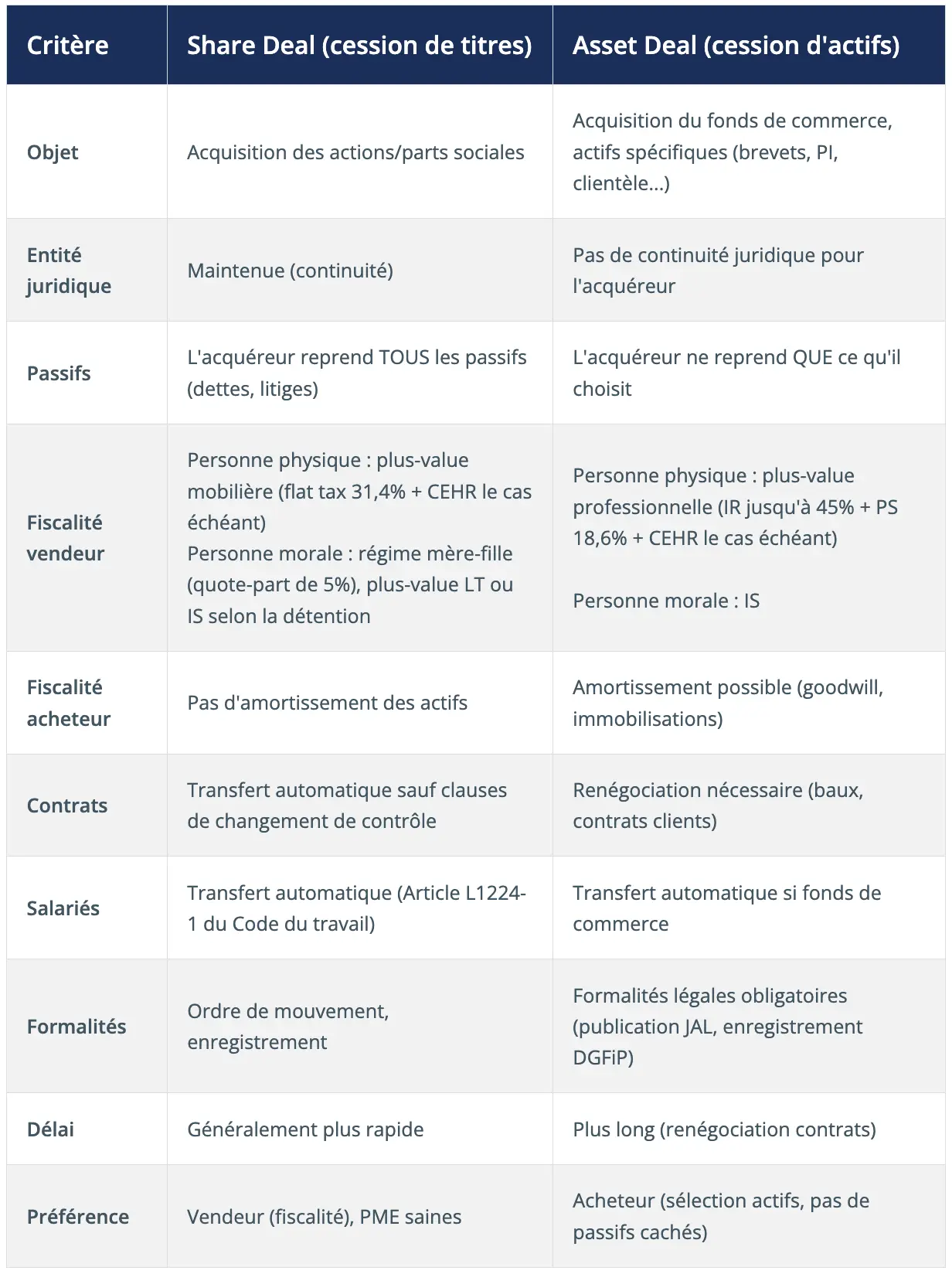

Chapitre 2 : acheter une entreprise : les étapes d'une acquisition réussie

La croissance externe est un levier puissant pour gagner des parts de marché, acquérir une technologie ou s'internationaliser. Cependant, selon les études, près de 50% des acquisitions échouent à créer la valeur attendue, souvent par manque d'intégration ou de diligence.

1. Stratégie et identification

Avant de chasser, il faut définir sa cible. La thèse d'investissement doit être claire : synergies de coûts, synergies de chiffres d'affaires, diversification géographique ou technologique. En 2025, les secteurs de la Tech, de la Santé et de la Transition Énergétique ont été particulièrement prisés.

Share Deal vs Asset Deal : tableau comparatif

2. Valorisation et offre (LOI)

L'offre indicative prend la forme d'une Lettre d'Intention (LOI). Elle fixe les grandes lignes : fourchette de prix, périmètre, conditions suspensives (financement, audits), exclusivité.

Voir Chapitre 6 pour les méthodes de valorisation.

3. Due Diligence (audit d'acquisition)

L'étape de vérité. L'acquéreur audite la cible sous toutes les coutures :

- Juridique : contrats clients, litiges, baux, corporate, IP-IT, RGPD.

- Fiscal & social : passifs latents, risque de redressements URSSAF, TVA, risques de contentieux avec des salariés...

- Financier : qualité de l'EBITDA, BFR normatif, dette nette.

- Opérationnel & IT : robustesse des systèmes, cybersécurité.

- ESG : conformité environnementale, parité, gouvernance.

L'IA dans la Due Diligence

Les outils d'IA permettent aujourd'hui d'analyser des milliers de contrats en quelques heures pour identifier les clauses de changement de contrôle ou les risques atypiques. Cela peut réduire les coûts mais pas forcément améliorer la qualité. La revue humaine reste ainsi nécessaire dans l'appréciation des risques pour un acquéreur.

4. Négociation et Closing

À l'issue de l'audit, l'acquéreur adresse au vendeur une offre ferme (LOF) précisant les principaux termes proposés : prix, garanties, calendrier, financement. En cas de pluralité d'acquéreurs, les offres sont négociées et le vendeur retient l'offre qu'il juge la mieux-disante. Une fois la LOF contresignée, les conseils des deux parties négocient et rédigent ensemble la documentation de réalisation de l'opération (SPA, GAP, pacte d'actionnaires si applicable).

5. Intégration post-acquisition ("les 100 jours")

Le succès se joue après le closing. Le plan d'intégration des 100 premiers jours est vital : communication aux équipes, fusion des systèmes IT, harmonisation des cultures d'entreprise, sécurisation des hommes clés.

Chapitre 3 : pacte d'actionnaires

Le pacte d'actionnaires est le contrat "secret" (non public, contrairement aux statuts) qui régit les relations entre les actionnaires. Il est indispensable dès qu'il y a plusieurs actionnaires, et obligatoire lors de l'entrée d'investisseurs.

"Le pacte d'actionnaires prévoit les scénarios de sortie du capital."

Olivier Sanviti, Les Échos (14.10.2015)

1. Gouvernance : qui décide quoi ?

Le pacte organise le pouvoir au-delà de la simple détention du capital.

- Organe collégial : création d'un Comité Stratégique ou Conseil de Surveillance.

- Droit de veto des investisseurs : liste des décisions nécessitant l'accord des investisseurs (budget, endettement, recrutements des dirigeants...).

- Droit d'Information renforcé : reporting mensuel ou trimestriel obligatoire.

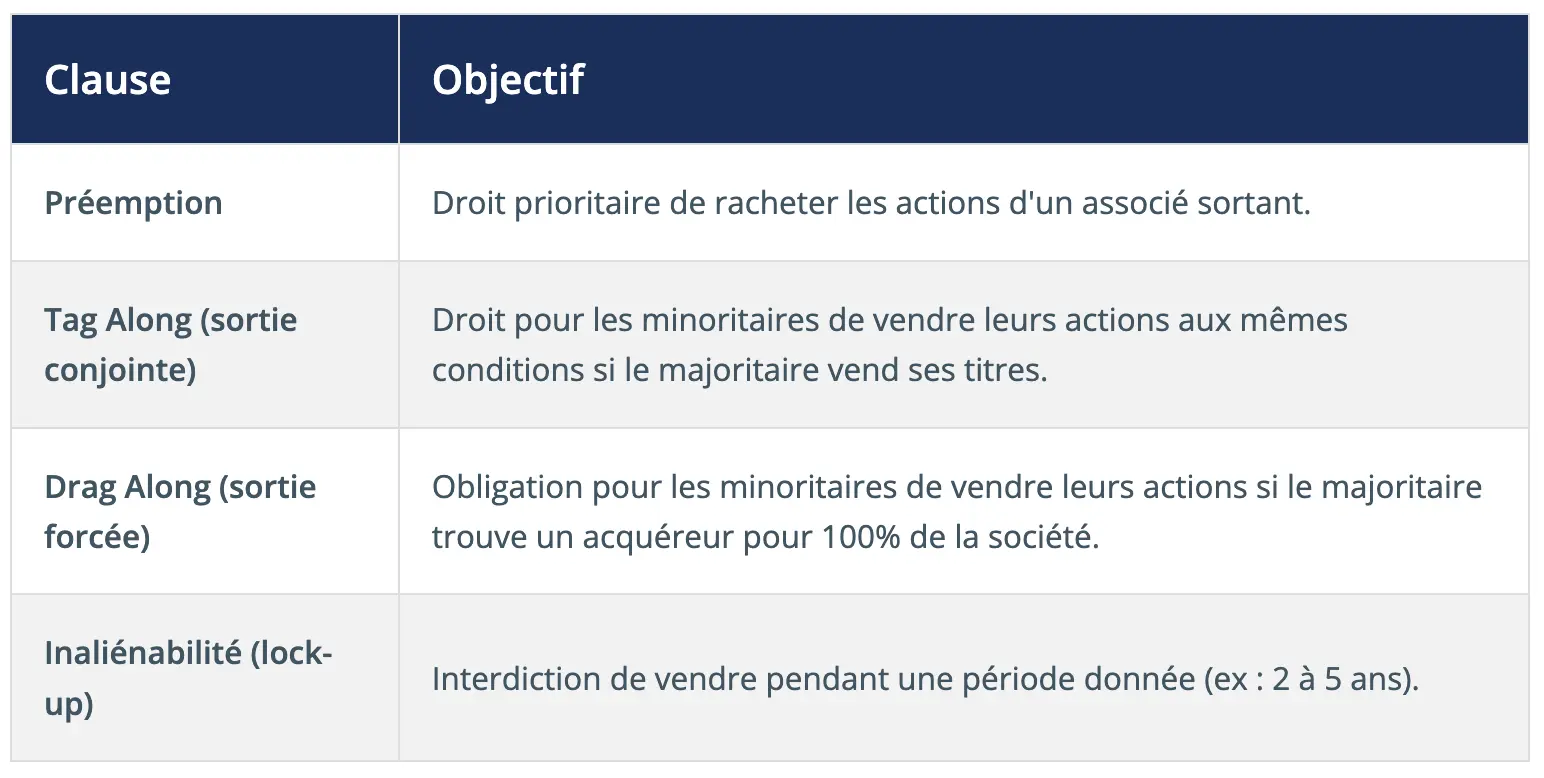

2. Contrôle de l'actionnariat : qui détient le capital ?

Ces clauses gèrent les mouvements de titres pour assurer la stabilité et la liquidité.

3. Hommes et femmes clés : clause de leaver

Ces clauses déterminent le prix de rachat des actions d'un manager en cas de départ.

- Bad Leaver (licenciement pour faute, démission, violation d'engagements contractuels...) : rachat à la valeur nominale ou avec une forte décote (sanction).

- Medium Leaver (départ anticipé du dirigeant sans faute grave...) : rachat à une valeur intermédiaire.

- Good Leaver (décès, invalidité, départ à la retraite...) : rachat à la valeur de marché (Fair Market Value).

Cette pratique "Bad-Medium-Good" est en train de disparaître vers une seule formule de valorisation, indépendamment du motif d'exercice de la promesse et intégrant une décote de minorité et/ou d'illiquidité.

Jurisprudence récente à retenir

Contrôle rigoureux : la Cour de cassation et les Cours d'appel exercent un contrôle accru sur la rédaction des clauses de Leaver. Une clause Bad Leaver assimilable à une sanction pécuniaire prohibée en droit du travail peut être requalifiée.

Primauté des statuts : la jurisprudence rappelle régulièrement que les clauses statutaires priment sur le pacte en cas de contradiction flagrante vis-à-vis des tiers.

Chapitre 4 : levée de fonds

Pour financer la croissance, la dette bancaire ne suffit pas toujours. L'ouverture du capital à des fonds d'investissement (Venture Capital, Private Equity) est alors nécessaire.

1. L'écosystème des investisseurs

- Seed (amorçage) : Business Angels, fonds d'amorçage (100k€ - 1M€).

- Série A : Venture Capital (VC) pour accélérer la commercialisation (1M€ - 5M€).

- Série B/C : fonds de Growth pour l'internationalisation (5M€ - 20M€+).

- Private Equity (LBO) : fonds de rachat pour les sociétés matures (pas toujours) et rentables.

2. La Term Sheet : négocier les bases

Avant tout entrée d'un investisseur au capital de la société, la "Term Sheet" résume les conditions de l'investissement. C'est là que se joue la négociation.

- valorisation pré-money vs post-money : la valorisation avant l'investissement détermine la dilution des fondateurs.

- clause de liquidation préférentielle : mécanisme protégeant les investisseurs en cas de revente à bas prix (ils récupèrent leur mise en priorité).

- gouvernance de la société : organisation du pouvoir décisionnel (droits de vote, veto, reporting) ; définition des organes de direction et des seuils de décision nécessitant l'accord des investisseurs.

- clause anti-dilution (Ratchet) : protection des investisseurs en cas de "down round" (levée suivante à une valorisation inférieure).

- transfert des titres : conditions de cession des titres entre actionnaires (préemption, agrément, clauses de sortie : drag-along, tag-along).

Critères ESG

Les fonds d'investissement intègrent désormais quasi-systématiquement des critères ESG (Environnement, Social, Gouvernance) dans leur thèse d'investissement. Une entreprise ne respectant pas ces standards aura plus de difficultés à lever des fonds ou subira une décote de valorisation.

Chapitre 5 : Management Package

Dans un contexte de "guerre des talents", associer les cadres clés à la performance de l'entreprise est devenu indispensable. Le Management Package vise à aligner les intérêts des managers avec ceux des actionnaires financiers.

1. Les instruments

- Actions Gratuites (AGA) : très favorable fiscalement mais coût élevé pour l'entreprise (charges sociales).

- BSPCE (Bons de Souscription de Parts de Créateur d'Entreprise) : Le "roi" des outils pour les startups. Régime fiscal favorable, sans risque financier immédiat pour le bénéficiaire.

- Actions de Préférence (ADP) : actions dotées de droits financiers spécifiques (ex : superdividende en cas de surperformance).

Ces dispositifs peuvent porter sur des actions ordinaires ou des actions de préférence ayant des droits financiers distincts de ceux des autres actionnaires.

Fiscalité - quelques nouveautés 2026

Le régime des Management Packages a été profondément réformé (Art. 163 bis H CGI) suite à la jurisprudence du Conseil d'État de 2021.

- Clarification : sécurisation du régime fiscal des gains, évitant la requalification systématique en salaires.

- Taxation : flat tax de 31,4% applicable si le risque de capital est réel pour le bénéficiaire.

- Plafonnement : au-delà d'un certain multiple de gain (x3 multiple projet), le surplus peut être taxé comme salaire (jusqu'à 59%).

2. Structuration LBO

Les structures de type management company (« ManCo »), historiquement fréquentes dans les LBO, tendent à être utilisées avec davantage de prudence en raison des risques de requalification fiscale.

Les investisseurs privilégient désormais des schémas plus directs et sécurisés, reposant sur un investissement personnel des dirigeants.

Chapitre 6 : comprendre la valorisation d'une entreprise

La valorisation n'est pas une science exacte, mais une opinion financière argumentée. De nos jours, plusieurs méthodes coexistent et se complètent.

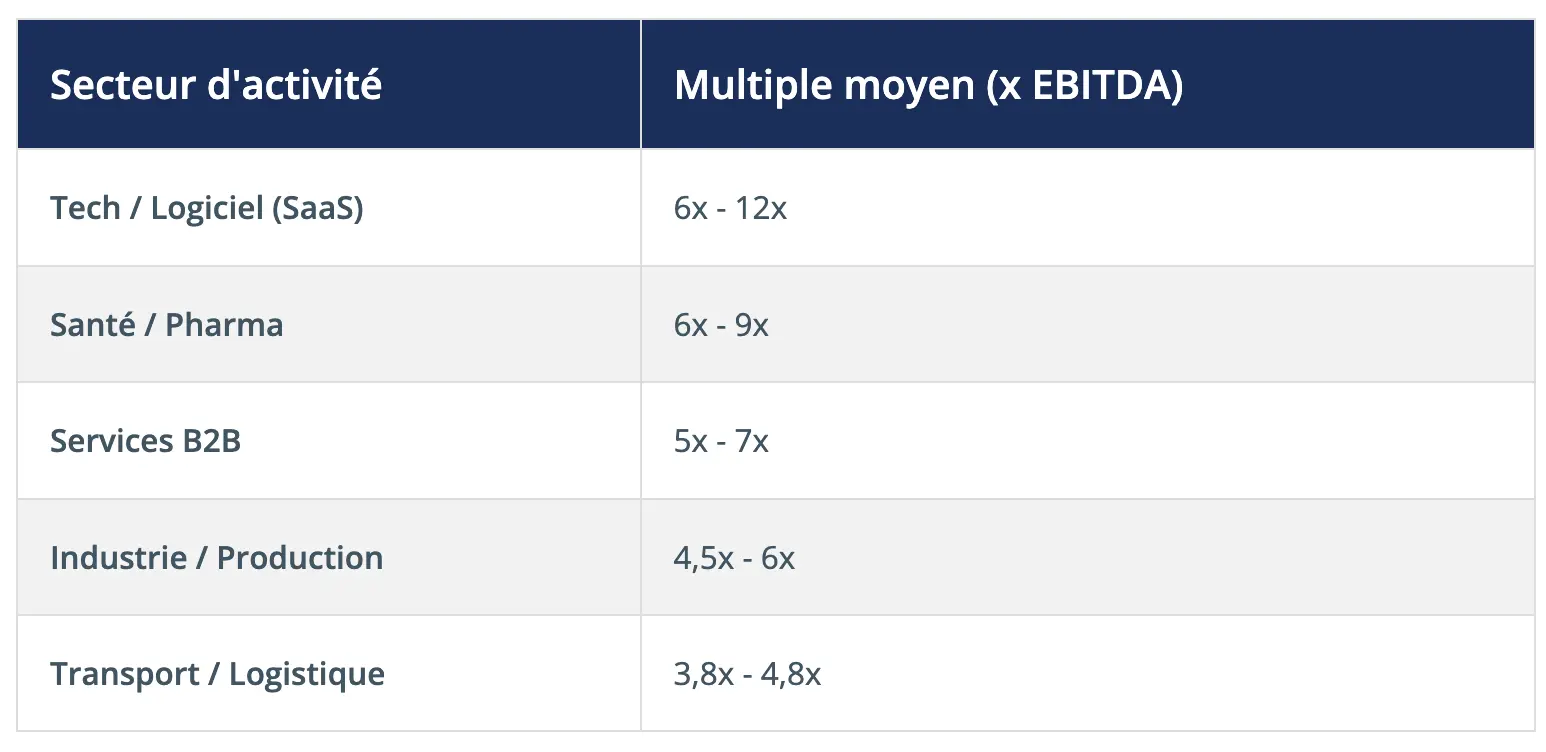

1. La méthode des multiples (EBITDA)

C'est la méthode reine pour les PME/ETI rentables. On applique un coefficient (multiple) à l'EBITDA (~Excédent Brut d'Exploitation) de l'entreprise.

Note : estimations 2025, ces multiples varient selon la taille (prime aux grosses PME), la croissance et la récurrence du CA.

2. Autres méthodes

- DCF (Discounted Cash Flows) : actualisation des flux de trésorerie futurs. Utilisée pour les sociétés en forte croissance ou les projets (infrastructures, énergies renouvelables).

- Patrimoniale (Actif Net Réévalué) : valeur des actifs moins les dettes. Utilisée pour les holdings immobilières ou les sociétés en difficulté.

La Prime ESG

En 2025, une "prime verte" de 10%, en moyenne, est observée pour les entreprises ayant un fort impact ESG positif ou une trajectoire de décarbonation validée.

Chapitre 7 : les erreurs à éviter

L'expérience de centaines de deals nous permet d'identifier les pièges récurrents qui font échouer les transactions ou détruisent de la valeur.

Top 5 des erreurs fatales

- Manque de préparation : lancer le processus sans audit préalable ni documentation prête. Résultat : perte de confiance de l'acquéreur et baisse de prix.

- Négliger les Due Diligences (acheteur) : survoler l'audit juridique ou social ou financier. Les passifs cachés (litiges, redressements) coûtent cher post-closing.

- Pacte d'actionnaires mal rédigé : clauses de sortie floues ou léonines, bloquant la liquidité future.

- Sous-estimer le facteur humain : oublier d'impliquer ou de sécuriser le management clé ou anticiper une transition. Un rachat réussi est avant tout une aventure humaine.

- Ignorer les clauses de Changement de Contrôle (COC) : certains contrats clients majeurs peuvent être résiliés automatiquement en cas de changement d'actionnaire.

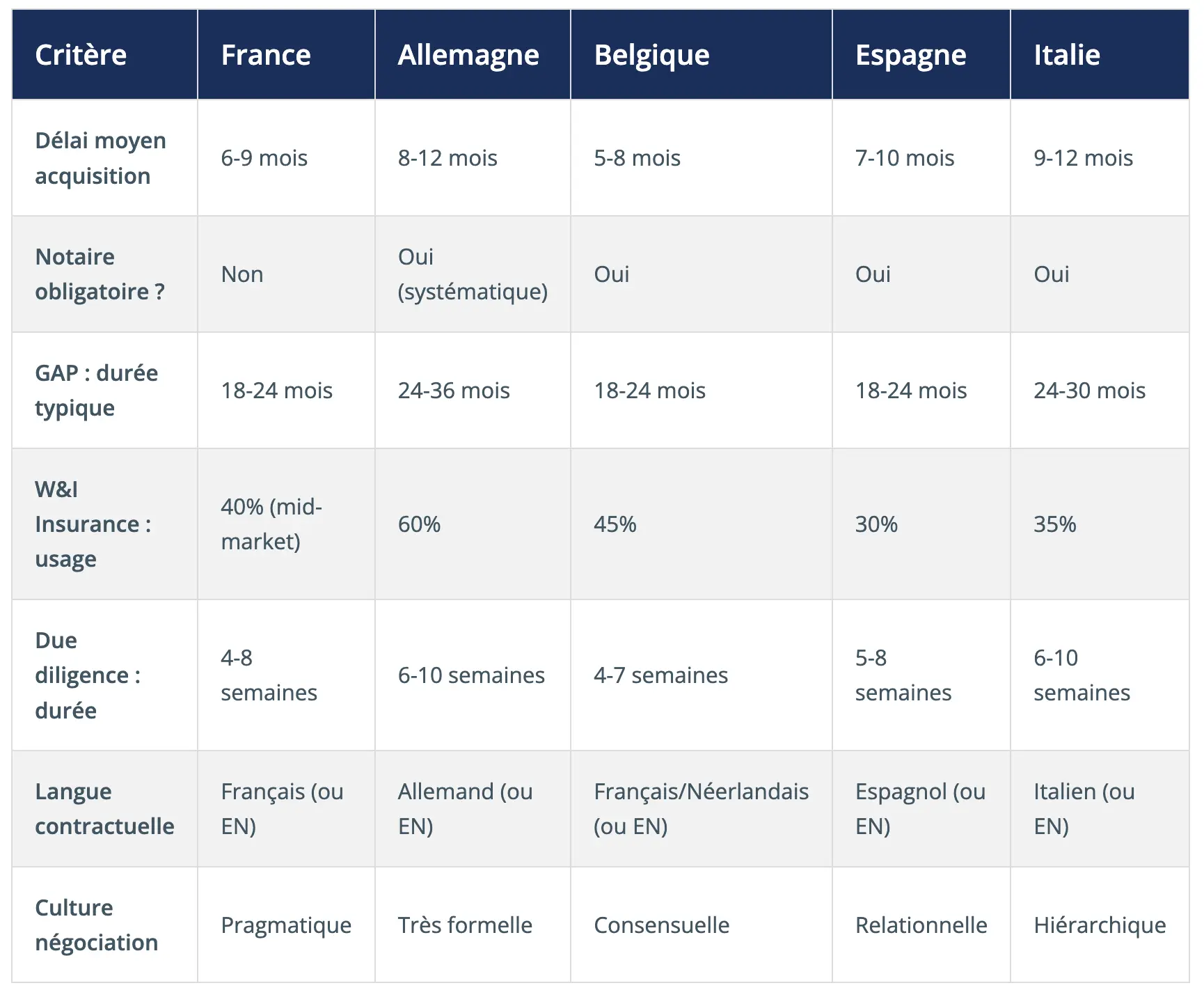

Chapitre 8 : les opérations transfrontalières

Avec l'internationalisation des marchés, les PME et ETI françaises regardent de plus en plus vers l'Europe pour leur croissance externe. act legal, présent dans 19 pays européens, est le partenaire naturel de ces opérations.

1. Spécificités du Cross-Border

Acquérir une société en Allemagne, en Italie ou en Espagne ne suit pas les mêmes règles qu'en France.

- Cadre Juridique : directive UE 2017/1132 sur la mobilité transfrontalière. Procédures de fusions, divisions et transformations transfrontalières harmonisées mais complexes.

- Culture des affaires : les pratiques de négociation, le formalisme (notaires très présents en Allemagne et en Espagne) et les délais varient considérablement.

- Fiscalité : conventions fiscales internationales, prix de transfert, retenues à la source.

act legal

Notre maillage européen permet d'offrir une "Due Diligence multi-juridictionnelle" unifiée. Un point de contact unique à Paris coordonne les avocats locaux (Allemagne, Espagne, Belgique, Autriche, Pologne, etc.) pour sécuriser votre acquisition à l'étranger.

2. Tableau comparatif : acquisitions en Europe (2026)

Source : estimations act legal, pratique 2025-2026. Données indicatives pour transactions mid-market (10-100 M€).

3. Données 2025 : le marché M&A en France

Le marché français en chiffres

- Nombre de deals : ~850 opérations annoncées

- PME/ETI françaises : 6 800 ETI (CA 50-1 500 M€) et 160 000 PME

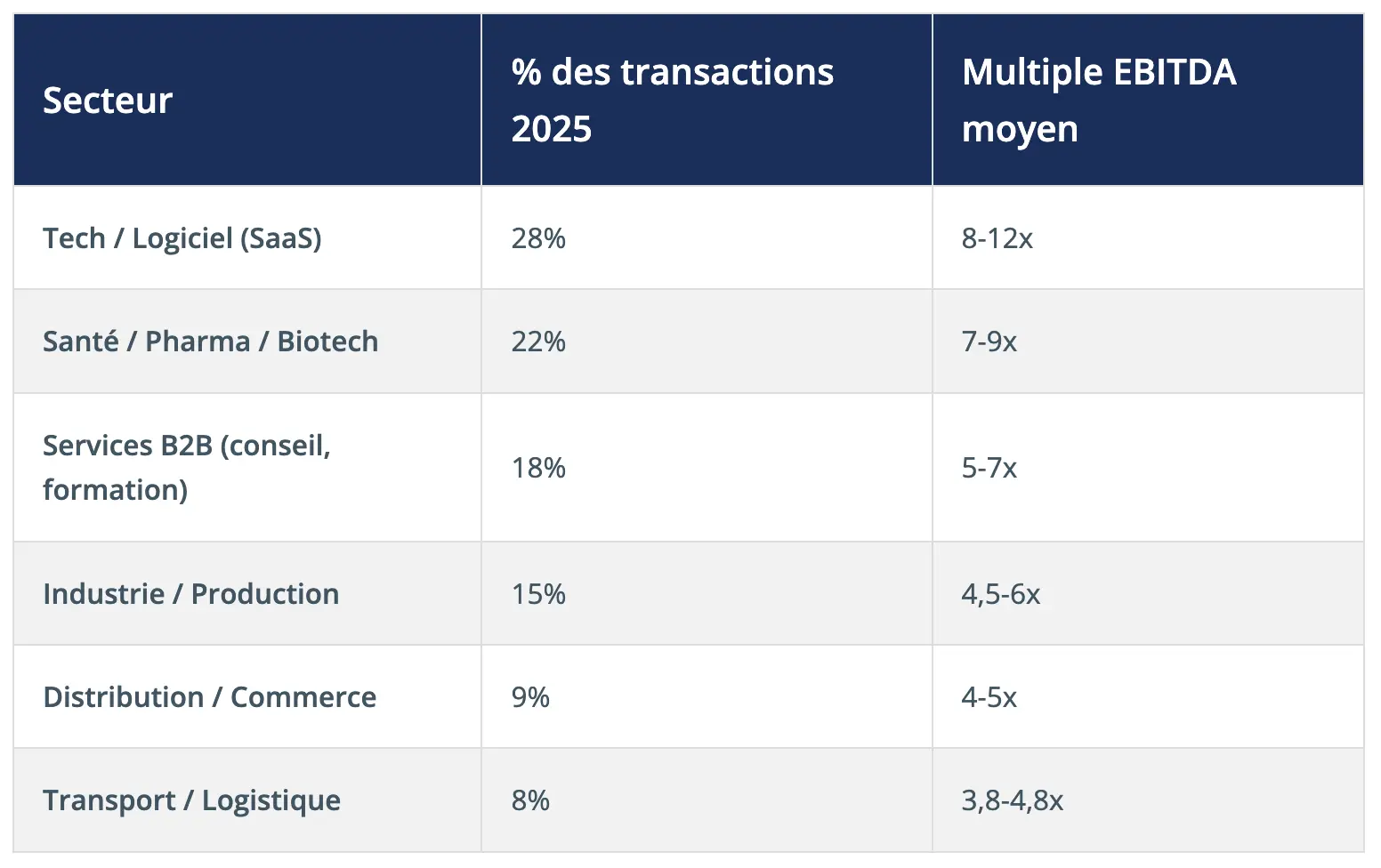

Répartition sectorielle (% des transactions)

Type d'acquéreurs

- Fonds d'investissement (PE/VC) : 42% des transactions

- Groupes industriels (stratégiques) : 41%

- Acquéreurs étrangers : 47% des opérations (dont 35% européens)

- Cross-border : +77% vs 2024 en valeur

Tendances clés 2025-2026

- IA dans la Due Diligence : gain d'efficacité de 50-70% (quid de la qualité...), réduction des coûts

- Prime ESG : 10-15% de valorisation supplémentaire pour les bons élèves

- Warranty & Indemnity Insurance : utilisée dans 40% des deals mid-market (vs 25% en 2023)

- Durée moyenne d'une transaction : 6-9 mois (France), 8-12 mois (Allemagne)

Annexe : études de cas et business cases

Cas 1 : cession majoritaire (LBO)

Visualisez les structures et mécanismes clés des opérations M&A.

Schéma 1 : Structure d'un LBO (Leveraged Buy-Out)

┌─────────────────────────────────────────┐

│ INVESTISSEURS & MANAGERS │

│ • Fonds PE : 70% (7 M€) │

│ • Management : 30% (3 M€) │

│ Total FP : 10 M€ │

└──────────────┬──────────────────────────┘

│ Apport en capital

▼

┌──────────────┐

│ NEWCO │ ◄────── Dette bancaire : 20 M€

│ (Holding) │ (60-70% du prix)

└──────┬───────┘

│ Rachète 100% pour 30 M€

▼

┌──────────────┐

│ OPCO │ ────► Remonte dividendes

│ (Société │ pour rembourser

│ cible) │ la dette (5-7 ans)

└──────────────┘

💡 Effet de levier fiscal : les intérêts d'emprunt sont déductibles

Schéma 2 : Fonctionnement du complément de prix (Earn-out)

Closing (Jour J) Année 1 Année 2 Année 3

─────────────────────────────────────────────────────────────────►

│ │ │ │

│ Prix initial : │ Objectif: │ Objectif: │ Objectif:

│ 20 M€ versés │ CA ≥ 12M€ │ CA ≥ 15M€ │ CA ≥ 18M€

│ │ │ │

└────────────────────────┴───────────────┴───────────────┴────►

│ │ │

▼ ▼ ▼

+1 M€ si OK +1,5 M€ si OK +2 M€ si OK

Total earn-out potentiel : 4,5 M€

Prix total max : 24,5 M€

⚖️ Attention : prévoir clause de résolution des litiges (expert indépendant)

pour le calcul du CA éligible (périmètre, retraitements)

Schéma 3 : Cascade de distribution en cas de cession (liquidation préférentielle)

Exemple : Levée de fonds 5 M€ pour 30% du capital (valorisation post-money : 16,7 M€)

Clause : Investisseur récupère 1x sa mise en priorité

Scénario A : Cession à 30 M€ (succès)

─────────────────────────────────────

30 M€ disponibles

│

├──► Investisseur : 5 M€ (préférence 1x)

│

└──► Reste : 25 M€ répartis au pro-rata

• Investisseur : 30% × 25 M€ = 7,5 M€

• Fondateurs : 70% × 25 M€ = 17,5 M€

TOTAL : Investisseur = 12,5 M€ | Fondateurs = 17,5 M€

Scénario B : Cession à 8 M€ (échec)

────────────────────────────────────

8 M€ disponibles

│

├──► Investisseur : 5 M€ (préférence 1x)

│

└──► Reste : 3 M€ pour les fondateurs (70%)

TOTAL : Investisseur = 5 M€ | Fondateurs = 3 M€

Sans la clause, l'investisseur n'aurait eu que 2,4 M€ (30% de 8 M€)

💡 Protège l'investisseur en cas de "down exit"

Schéma 4 : Calendrier type d'une acquisition (6-9 mois)

Phase Durée Étapes clés ────────────────────────────────────────────────────────────────── Préparation 1-2 mois • Mandat M&A advisor • Vendor DD (optionnel) • Teaser & Info Memo • Liste d'acquéreurs cibles Approche 1 mois • Signature NDA • Envoi Info Memo • Q&A préliminaire • Réception offres indicatives (NBO) Négociation 2 semaines • Sélection shortlist (2-3 candidats) • Management presentations • Négociation LOI • Signature LOI + Exclusivité Due Diligence 6-8 sem. • Ouverture Data Room • DD juridique, fiscale, sociale • DD financière (QoE) • DD IT & ESG • Rapport de synthèse Juridique 3-4 sem. • Rédaction SPA • Négociation GAP • Finalisation Pacte (si applicable) • Conditions suspensives Closing 1 jour • Levée conditions suspensives • Signature définitive • Paiement du prix • Transfert de propriété Post-Closing 100 jours • Plan d'intégration • Communication équipes • Quick-wins • Alignement processus

Contexte : PME Tech, CA 15M€, fondateur souhaite sécuriser son patrimoine tout en restant opérationnel.

Montage : cession de 100% des titres à une NewCo. Le fondateur réinvestit 30% dans la NewCo aux côtés d'un fonds (70%). Dette LBO pour financer le rachat. Management package pour les cadres clés.

Cas 2 : acquisition stratégique par un groupe industriel

Contexte : un groupe industriel souhaite renforcer sa présence sur un marché spécifique et identifie une PME spécialisée disposant d'une technologie complémentaire.

Structure de l'opération : l'acquéreur rachète 100% des titres de la société cible.

Le prix comprend :

- un paiement initial à la signature, et

- un complément de prix (earn-out) lié aux performances futures.

Exemple de structuration :

- Prix initial : 25 millions d'euros

- Earn-out (potentiel) : 5 millions d'euros conditionné à l'atteinte d'objectifs de chiffre d'affaires sur trois ans.

Objectif : l'earn-out permet de :

- réduire le risque pour l'acquéreur en liant une partie du prix aux performances réelles

- inciter les dirigeants de la société cible à rester impliqués et engagés dans la réussite post-acquisition

- combler un écart de valorisation entre les attentes du vendeur et l'évaluation initiale de l'acheteur.

Cas 3 : acquisition stratégique transfrontalière

Contexte : ETI Industrielle française souhaite acquérir un concurrent allemand.

Solution : audit juridique et fiscal réalisé par act legal Germany, piloté par act legal France. Structuration fiscale optimisée. Closing sécurisé par notaire allemand.

Checklists pratiques

Outils téléchargeables pour vous accompagner à chaque étape de votre opération M&A.

Checklist vendeur : 20 points à vérifier avant de vendre

Documentation juridique

- Statuts à jour et conformes au Code de commerce

- Registres légaux tenus (PV d'AG, PV de CA, registre des mouvements de titres)

- Pactes d'actionnaires en vigueur (si applicable)

- K-bis de moins de 3 mois

Propriété intellectuelle

- Marques déposées au nom de la société (INPI)

- Noms de domaine enregistrés au nom de la société

- Brevets et droits d'auteur documentés

- Contrats de cession de droits signés avec les développeurs/créateurs

Contrats et relations commerciales

- Contrats clients majeurs signés et archivés (top 10)

- Contrats fournisseurs stratégiques à jour

- Absence de clauses de changement de contrôle bloquantes

- Baux et autres contrats relatifs à l'occupation des locaux

Conformité juridique et contentieux

- Absence de litiges en cours ou menacés (>50 K€)

- Conformité RGPD (DPO désigné si nécessaire, registre des traitements, consentements)

- Licences et autorisations administratives à jour

- Assurances professionnelles en vigueur (RC, cyber, D&O)

Situation fiscale et sociale

- Situation fiscale à jour (TVA, IS, CFE, taxe sur les salaires)

- Situation sociale à jour (URSSAF, caisses de retraite)

- Absence de redressement fiscal ou social en cours

- Liasses fiscales des 3 derniers exercices disponibles